「インフラファンドのIPOって勝てるの?勝てないの?」

IPO投資をしている人にとっては、これが一番気になるポイントですよね。

結論を先に言ってしまうと、過去に上場した5銘柄のうち、初値売りによって利益を得ることができたのはたったの1銘柄だけなんです。勝率の高い株式会社のIPOとは違う、という事は覚えておくようにしましょう。

それでは、インフラファンドのIPO銘柄一覧情報などについて見ていきますね。なお、記事後半では「インフラファンドとは何なのか?」「投資するメリットはある?」といった事にも触れていきますので、インフラファンドについて詳しく知りたい!という方はぜひとも読み進めてみてくださいね。

インフラファンド(投資法人)の上場銘柄一覧

東証においてインフラファンド市場が誕生したのは2015年4月。その時から2019年4月までに、上場した銘柄は6つです。

それらの上場インフラファンドの一覧情報がこちらです。

| 銘柄名 | 上場日 | 公募価格 | 初値 | 初値騰落率 |

|---|---|---|---|---|

| エネクス インフラ投資法人 | 2019年 2月13日 | 92,000円 | 88,300円 | -4.02% |

| 東京インフラ エネルギー投資法人 | 2018年 9月27日 | 97,000円 | 92,600円 | -4.54% |

| カナディアン・ソーラー インフラ投資法人 | 2017年 10月30日 | 100,000 | 95,000 | -5.00% |

| 日本再生可能エネルギー インフラ投資法人 | 2017年 3月29日 | 93,000 | 89,200 | -4.09% |

| いちごグリーン インフラ投資法人 | 2016年 12月1日 | 100,000 | 96,100 | -3.90% |

| タカラレーベン インフラ投資法人 | 2016年 6月2日 | 100,000 | 109,900 | 9.90% |

冒頭でも紹介したように、プラスの初値騰落率となったのは6銘柄中1銘柄だけです。勝率は16.7%%。インフラファンド市場の第一号銘柄となった「タカラレーベンインフラ投資法人」以降は、公募割れが続いているという現状です。

また、初値騰落率自体も±10%の範囲に収まっているので、初値が公開価格に比して大きく変動する事は過去銘柄の状況を見る限りなさそうです。そのため、インフラファンドで初値売りをして大きな利益を得る事はあまり期待できません。

こうした事を考慮すると、インフラファンドのIPO投資は上場日の売買でキャピタルゲインを狙いにくい投資と言えるでしょう。

なぜインフラファンドのIPOはイマイチなのか考察

では、なぜインフラファンドのIPOがここまでイマイチな結果となるのでしょうか?

考えられる理由の1つが、分配金目的の投資が優先される点です。そのため、IPO株のように、上場時に市場が加熱しにくい側面があります(詳細は後述します)。

そして、もう1つの大きな要因が「インフラファンドの投資対象」です。これについては、ここで詳細に紹介していきます。

インフラファンドの投資対象

まず上場しているインフラファンドの投資対象について見ていきましょう。

| 銘柄 | 投資対象 |

|---|---|

| タカラレーベン インフラ投資法人 | 太陽光発電設備 |

| いちごグリーン インフラ投資法人 | 太陽光発電設備 |

| 日本再生可能エネルギー インフラ投資法人 | 太陽光発電設備 |

| カナディアン・ソーラー インフラ投資法人 | 太陽光発電設備 |

どのファンドも「太陽光発電設備」を投資対象としていることが分かります。

インフラにも色々あるわけですが、これだけ再生可能エネルギーの1つである太陽光発電に投資をするファンドばかりになった理由は「固定価格買取制度(FIT)」が導入されたからです。

この制度が安定した収入源となり、太陽光発電設備に投資するインフラファンドが次々と誕生していったんですね。

しかし、インフラファンドのIPOがイマイチになる要因も固定価格買取制度に有るんです。

太陽光発電に忍び寄る固定価格買取制度終了の影

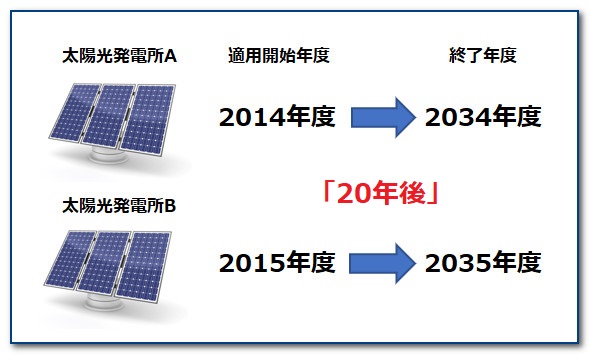

2012年に導入された固定価格買取制度ですが、この制度が適用されるのは電力の供給を開始してから最長20年間です。つまり、2032年以降、固定価格買取制度の適用が順次終了していく事になります。

制度が終了すれば、当然固定された高い価格で売電する事ができなくなります。発電所自体の収益性が下がれば、そこから賃貸収入を得ているインフラファンドの収益性も確実に低下します。

もちろん、新たに建設された太陽光発電施設を取得すれば、延命処置のような事もできます。しかし、買取価格自体が毎年見直され、年々低下している現状を考えると、導入初期と同等の収益性を維持する事は難しいでしょう。

- 2012年度・・・40円/kWh

- 2015年度・・・27円/kWh又は29円/kWh

- 2018年度・・・18円/kWh

そのため、太陽光発電の成長・拡大、そして安定した収入は、固定価格買取制度の終了と共に崩れ去る可能性があります。

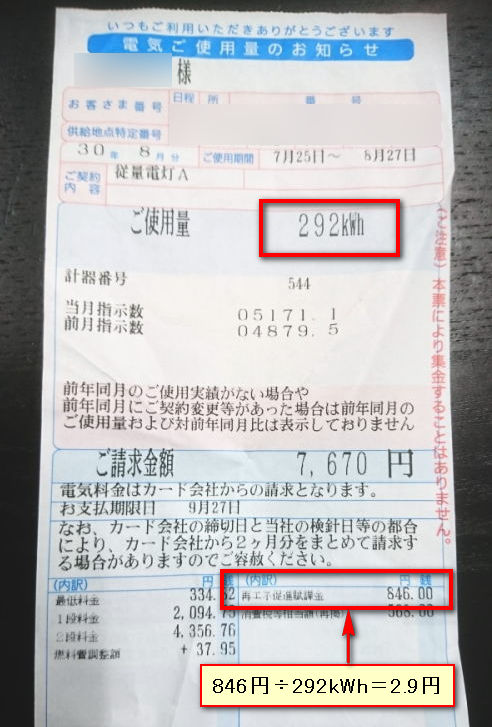

なお、買取価格が下がっている一番の理由は家計の負担が増加しているからです。実は、太陽光発電の固定買取制度の原資は我々一般人が出している電気代です。一般の家庭の電気代に「再生可能エネルギー賦課金」という名目で転嫁することで成り立っている制度です。

導入当初は、0.22円/kWhとそれほど影響を受ける金額ではありませんでした。しかし、2018年度には2.90円/kWhにまであがっており、家計の負担は相当のものになっています。

下の画像の家庭だと、1ヶ月に292kWhの電力を使った結果、「再生可能エネルギー賦課金」は846円です。年間にすると約1万円も負担している事になります。

太陽光発電事業を維持・拡大するために、悪く言えば事業者の利益のために、消費者がこれだけ大きな負担をし、これからも負担していく事になります。電気代が高い!と不満を抱いている人は少なくないでしょう。

そのため、この固定価格買取制度の抜本的見直しが検討されています(詳細は「総合資源エネルギー調査会|中間整理」」)。

制度の見直し期限は2020年度末までと「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)附則第2条3項」に定められているので、仮に見直しが行われれば、制度の終了を待たずして太陽光のインフラファンドに大きな影を落とす可能性があります(実際に見直しが行われるかは未定です)。

既に適用されている買取価格を引き下げることはないと思いますが、再エネ賦課金による国民負担の軽減に重きを置いた見直しをするならば、高い固定価格にメスを入れる必要があるでしょう。

さて、前置きが長くなってしまいましたが、IPOへの影響に話を戻します。

太陽光発電設備に投資するインフラファンドは、直近において「制度の見直し」によるリスクを抱えており、先行きが不透明であるといえます。またこのまま行くと、10数年後には確実に「制度の終了」によって収益力が低下します。言い換えれば、ファンドのタイムリミットです。

一般的に、短期のトレードを除けば、IPOに投資する人はその銘柄の成長力に期待して資金を投入します。つまり、上場時点で成長の限界が見えている太陽光のインフラファンドに魅力を感じる投資家は少ないといえます。そのため、太陽光に投資するインフラファンドのIPOは結果が振るわないんです。

狙い目は初物のファンドか!?

インフラファンドに限らず、IPO全体に言える事ですが、”初物“というのは投資家の関心を集める1つのキーワードとなります。実際に「初」という言葉を聞くと、ついつい惹き付けられてしまう人も多いのではないでしょうか。

そこでいくつかの例を挙げて、初物ファンドがどのような初値を付けたのかを見て行きましょう。

■タカラレーベン・インフラ投資法人

- 公開価格・・・100,000円

- 初値・・・109,900円

- 初値騰落率・・・9.9%

タカラレーベン・インフラ投資法人は、インフラファンド市場に”初上場”を果たし、また再生可能エネルギー施設へ投資するファンドとして”初上場”を果たしました。初物尽くしだったんですね。

■日本ヘルスケア投資法人

- 公開価格・・・150,000円

- 初値・・・222,200円

- 初値騰落率・・・48.1%

続いて紹介するのは、REIT(リート)という「不動産投資信託」のIPO事例です。日本ヘルスケア投資法人は、ヘルスケア施設への投資に特化した初のREIT案件だったんです。

このように、”初物”のIPOは投資家の興味をひき、需給面にプラスの効果をもたらし、初値がプラスになる場合が多いです。

そのため、現時点ではインフラファンドに上場しているのは太陽光発電施設に投資しているファンドばかりですが、今後道路・港湾・通信などのインフラ設備に投資するファンドが登場した際は注目してみてくださいね。

【参考】そもそもインフラファンドとは

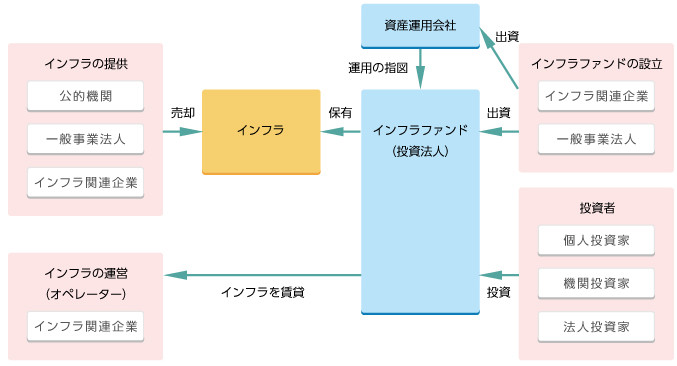

そもそもインフラファンドとは、太陽光発電や道路、空港などのインフラ設備を主体に投資する投資法人です。このファンドの中には、東証のインフラファンド市場に上場(IPO)を行うファンドもあります。

上場インフラファンドの一般的なスキーム(枠組)は以下の画像の通りです。

このように、インフラファンドは投資家から調達した資金でインフラ設備を取得し、運営者(オペレーター)へ賃貸します。それによって得た賃貸収入を投資家へ分配します。

それでは、インフラファンドのメリット・デメリットについて見ていきましょう。まずはメリットからです。

インフラファンドのメリット

インフラファンドのメリットを大まかに表すと、以下のような点が挙げられます。

- 分配金の利回りが高い

- 比較的景気変動に強く、長期的に安定した収益が期待できる

それぞれどういったことか、ざっと説明しましょう。

分配金の利回りが高い

インフラファンドの大きなメリットは分配金の利回りの高さです。これは「投資家のもらえる利益が多い」ということを意味します。

上場インフラファンドの分配金利回りがこちらです(2018年8月8日時点)。

| 銘柄名 | 分配金利回り |

|---|---|

| タカラレーベン インフラ投資法人 | 6.04% |

| いちごグリーン インフラ投資法人 | 5.41% |

| 日本再生可能エネルギー インフラ投資法人 | 6.29% |

| カナディアン・ソーラー インフラ投資法人 | 6.69% |

インフラファンドの平均利回りは約6.11%となっています。

銀行に預けていても0.001%程度の金利しか付かない超低金利時代ですから、これだけ高水準の分配金利回りを得られるインフラファンドはかなり魅力的な金融商品と言えるでしょう。

比較的景気変動に強く長期的に安定した収益が期待できる

さらに「インフラ」に投資するファンドならではのメリットとして、比較的景気変動に強く長期的に安定した収益が期待できることが挙げられます。

たとえば、太陽光設備への投資にしても、景気の影響を受けて日射量が変化する事はありません。また、ある程度の日射量が計算できる地域に発電施設は建設されています。

そして、既に紹介したように、固定価格買取制度のおかげで不景気になったとしても確実に収入を得られるので、長期的に安定した収益が期待できます。

インフラファンドのデメリット

インフラファンドのデメリットを大まかに表すと、以下のような点が挙げられます。

- 固定価格買取制度の動向(再生エネルギー関連に投資するファンド限定)

- 税務上の導管性の動向

いずれも2030年頃に大きな問題となる事項ですが、投資するにあたっては知っておくべき内容です。なお、固定価格買取制度については前述していますので、ここでは割愛させていただきます(再確認したい人はこちら)。

税務上の導管性の動向

インフラファンドでは、配当可能利益の90%以上を配当金で支払う事などによって、法人税を回避できるようになっています。具体的には、支払った配当金額を損金に算入して、税負担を軽減します(通常、配当は費用として認められません)。

これにより、法人税と所得税の二重課税を回避できるようになっています。この仕組を「税務上の導管性」と言います。

しかし、この仕組が適用される期間は限定されていて「平成29年3月31日までの期間内に再生可能エネルギー発電設備の取得等をした場合、その初めての取得等の日からその取得等をした再生可能エネルギー発電設備を初めて貸付けの用に供した日以後20年を経過した日までの間に終了する事業年度まで」となっています。

この期間が経過後、税務上の導管性が認められるかどうかは現時点では不透明な状況です。これがインフラファンド自体にとっても、投資家にとっても大きなデメリットとなります。

一見、税務上の導管性が否定された場合、損をするのは法人税が課税されるインフラファンドのみにも見えますが、投資家にも影響は及びます。

というのも、配当金の原資が「税引前利益」になるか「税引後利益」になるかによって、受け取れる配当金の額が大きく変わってくるからです。

たとえば、税引前利益が100万円、法人税率が40%、配当金が配当可能利益の90%の場合で考えてみましょう。

■税務上の導管性が認められる場合

この場合、配当金の原資は税引前利益となります。配当金の額は100万円×90%=90万円。法人税は、配当に回した90万円を差し引いた10万円の40%となるので4万円。

■税務上の導管性が否定される場合

この場合、配当金の原資は税引後利益となります。先程と違うのは、先に法人税が計算される点です。税引前利益100万円の40%となる40万円を法人税として取られます。残った60万円が配当金の原資となり、90%の54万円が配当金となります。

このように税務上の導管性が否定されると、配当金額がかなり目減りしてしまいます。もちろん法人税の額も大きくなります。

まだ先の話ではありますが、インフラファンドに投資するのであれば、「固定価格買取制度の動向」と共に「税務上の導管性の動向」にも注視するようにしましょう。

まとめ~インフラファンドは分配金目的の長期保有がオススメ~

今回は、上場インフラファンドのIPO結果一覧やインフラファンドのメリット・デメリットなどについて紹介しました。

初値売りをした場合の低い勝率を鑑みれば、上場時のキャピタルゲインを目的に投資するより分配金を目的とした投資の方がオススメです。「初物」のインフラファンドがIPOするのであれば、初値売りによる利益獲得を狙ってみるのもアリですけどね。

ただし、新しい市場であるが故に各制度の内容・変更に大きな影響を受けます。現状の高配当が永遠に続く保証はありません。そのため、各制度の動向にも目を向けて、投資の出口戦略も立てられるようにしておきましょう。