目論見書とは、企業の概要や募集・売出をする株式の条件などが記載され、投資家が投資判断をする為に交付される書類です。IPOにおいても上場する企業・株式の情報が記載された目論見書が交付されます。

IPOに投資する上で必ず目論見書を一通り見て欲しいのですが、優に100ページを超える資料となっており、全てに目を通すのは正直言ってしんどい作業になります。なにより時間がかかって仕方ありません。

そこで目論見書の閲覧時間を短縮する為に、最低限チェックしておきたいポイント・項目を紹介したいと思います。また、各項目の見方(何がわかるのか)についても解説しますので、是非参考にして下さい。

IPOの目論見書の全体構成・様式~見方・読み方をチェックする前に!~

まずチェックポイントを確認する前に、目論見書の全体の構成について把握しておきましょう。把握しておけば、スラスラと読む事ができるようになりますし、何か1つの情報が気になる時にもすぐに見つけ出す事ができます。

それでは、目論見書の構成について見ていきましょう。なお、どのIPO銘柄も同じ様式で作成されているので、構成は同じです。

目論見書には多くの情報が記載されていますが、おおまかに分類すると4つに区分する事ができます。

- ① 会社の概況

- ② 証券情報(募集・売出の条件等)

- ③ 企業情報(事業の状況や財務データ等)

- ④ 株主公開状況(上場前の第三者割当や既存株主の上場等)

訂正事項分の開示方法は、証券会社によって異なり、訂正事項分を冒頭に差し込んで開示する場合もあれば、訂正事項分のみを別途開示する場合もあります。

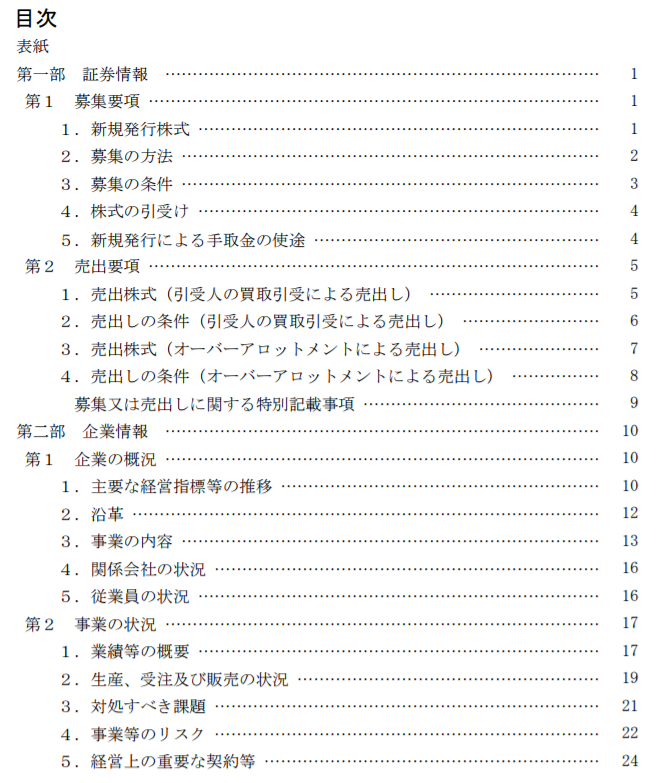

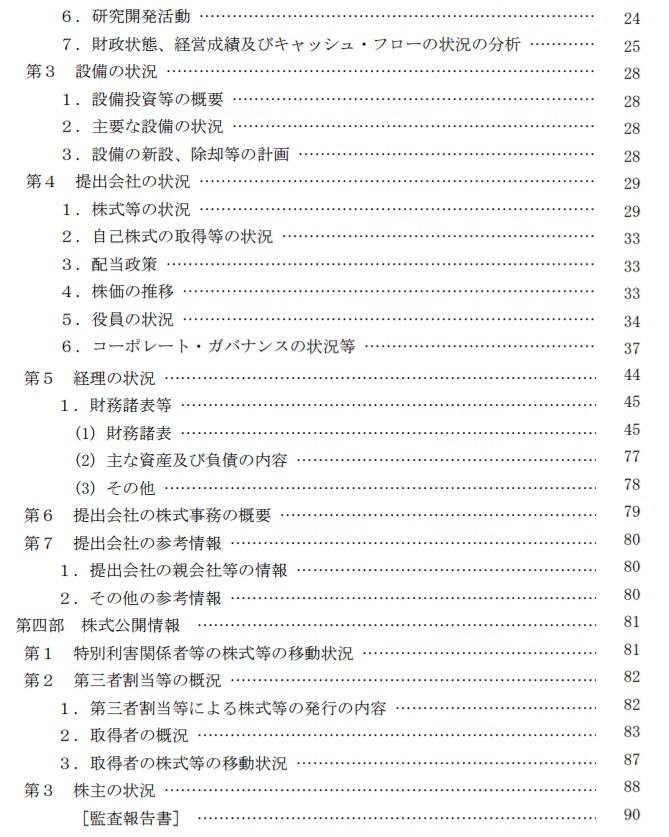

また「① 会社の概況」と「② 証券情報」の間に”目次”が用意されているので、これを見れば「何が」「どこに」書かれているのかを一覧で把握する事ができます。

(出典:みずほ証券「株式会社ウェルビーの目論見書(目次抜粋)」)

(出典:みずほ証券「株式会社ウェルビーの目論見書(目次抜粋)」)

これが目論見書の全体像となります。

ただ目次を見ただけで「目論見書を読む気が失せた・・・」という人もいるかもしれませんね。そんな人は、これから紹介する「目論見書のチェックポイント」を参考にしてください。

IPOにおける目論見書のチェックポイント

IPOに投資するにあたって、チェックすべきポイントが以下の項目です。

- 事業内容

- 上場までのスケジュール

- 想定発行価格

- 幹事証券会社

- 発行・売出株数

- 各幹事証券の割当株数

- 株主

- ロックアップの内容とその対象者

- 財務データ

① どんな会社なのか?事業内容をチェック

新規上場する会社が「どの分野」で「どのような事業」を展開しているのかは非常に重要なチェックポイントです。上場後も成長していくかどうかの鍵を握っているからです。

これらの情報は、目論見書冒頭の「会社の概況」又は「第二部【企業情報】の第1【企業の概況】の3【事業の内容】」に記載されています。「会社の概況」の方がカラー印刷やイメージ図を用いているので理解しやすいと思います。

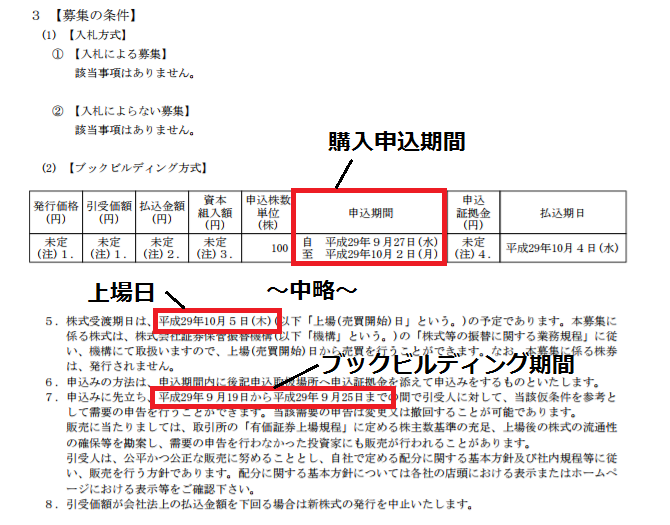

② 上場日までのスケジュールをチェック

上場日までに「いつ」「何を」するのか、いわゆるスケジュールをチェックしておきましょう。具体的には「ブックビルディング期間」「購入申込期間」そして「上場日」をチェックします(参考:IPOの流れ)。

ブックビルディングに参加し忘れると抽選に参加できませんし、購入申込を忘れると購入辞退という扱いになります。いずれを逸してもIPO株を購入できなくなってしまいます。

また、上場日というのは株式の売買可能開始日なので、初値売りを検討している人にとって重要な1日となります。

これらのスケジュールは、目論見書の「第一部【証券情報】の第1【募集要項】の3【募集の条件】」に記載されています。

上記画像のように、(2)【ブックビルディング方式】の欄に記載されている申込期間は、ブックビルディング期間ではなく、購入申込期間の事を指しているので、間違えないように注意してください。

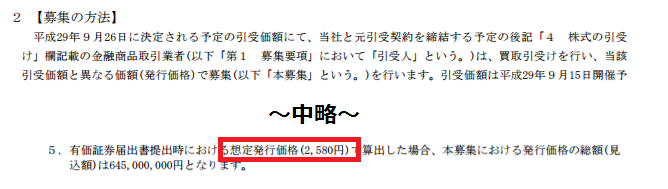

③ 想定発行価格をチェック

想定発行価格とは、上場承認前に幹事証券会社と新規上場企業が設定する株価の事です。その後の仮条件を決定する際の基準となります。仮条件は想定発行価格の近辺になる場合が多いです。

そして、公募価格は仮条件の範囲内から決定されます。つまり、想定発行価格をチェックすれば、そのIPO銘柄に必要な投資金額を概算で知ることができます。

また、想定発行価格に対して仮条件がどのように決まったのかを見れば、公募割れを起こすリスクをある程度予想できます。特に仮条件が想定発行価格よりも低く設定された場合には注意が必要です。

この想定発行価格は、目論見書の「第一部【証券情報】の第1【募集要項】の2【募集の方法】」に記載されています。

なお、売出の場合は「想定売出価格」となりますが、字が違うだけで意味も価格も想定発行価格と同じです。そのため、「第1【売出要項】の1【売出株式】」に記載されていますが、想定売出価格に関してはわざわざチェックする必要はありません。

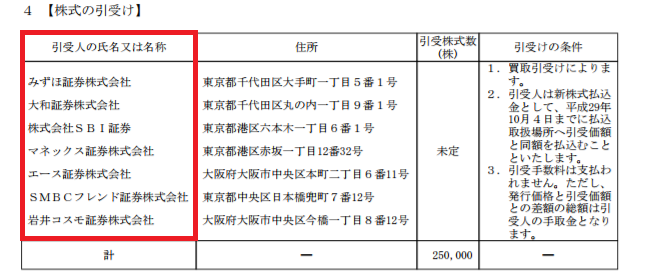

④ 主幹事及び幹事証券会社をチェック

新規上場に向けて、様々なサポートをする証券会社を幹事証券会社と言います。基本的に複数の証券会社が幹事証券会社となりますが、その中心的役割を担う証券会社の事を「主幹事証券会社」と言います。

幹事証券会社は上場サポート以外にも、株式の販売等も行います。IPO株を購入するためには、どこが主幹事・幹事証券会社になっているのかをチェックする必要があります。

幹事証券会社は、目論見書の「第一部【証券情報】の第1【募集要項】の4【株式の引受け】」に記載されています(銘柄によっては、第2【売出要項】の【売出しの条件】に記載されている場合もあります)。

また、主幹事証券会社は「第一部【証券情報】の第2【売出要項】の【募集又は売出しに関する特別記載事項】」に記載されています。ちなみに、ここには上場する市場も記載されているので、併せてチェックしておきましょう。

なお、目論見書に記載されている幹事証券会社以外の証券会社でも、上場時に当該株式の販売を行っている場合があります。このような証券会社を裏幹事などと言います。

この裏幹事の情報も目論見書に記載されています。記載箇所は、さきほどの幹事証券会社の一覧表の注記部分です。

ただ目論見書上では、裏幹事の有無及び委託される株数しか分かりません。どこが裏幹事になっているかまでは分からないんですね。そのため、解説している口座に片っ端からログインして確認するほか手がありません。

いずれにしても、どの証券会社が幹事(裏も含めて)になっても良いように複数の証券口座を開設しておいた方が良いでしょう。申し込めなければ当たりませんからね。

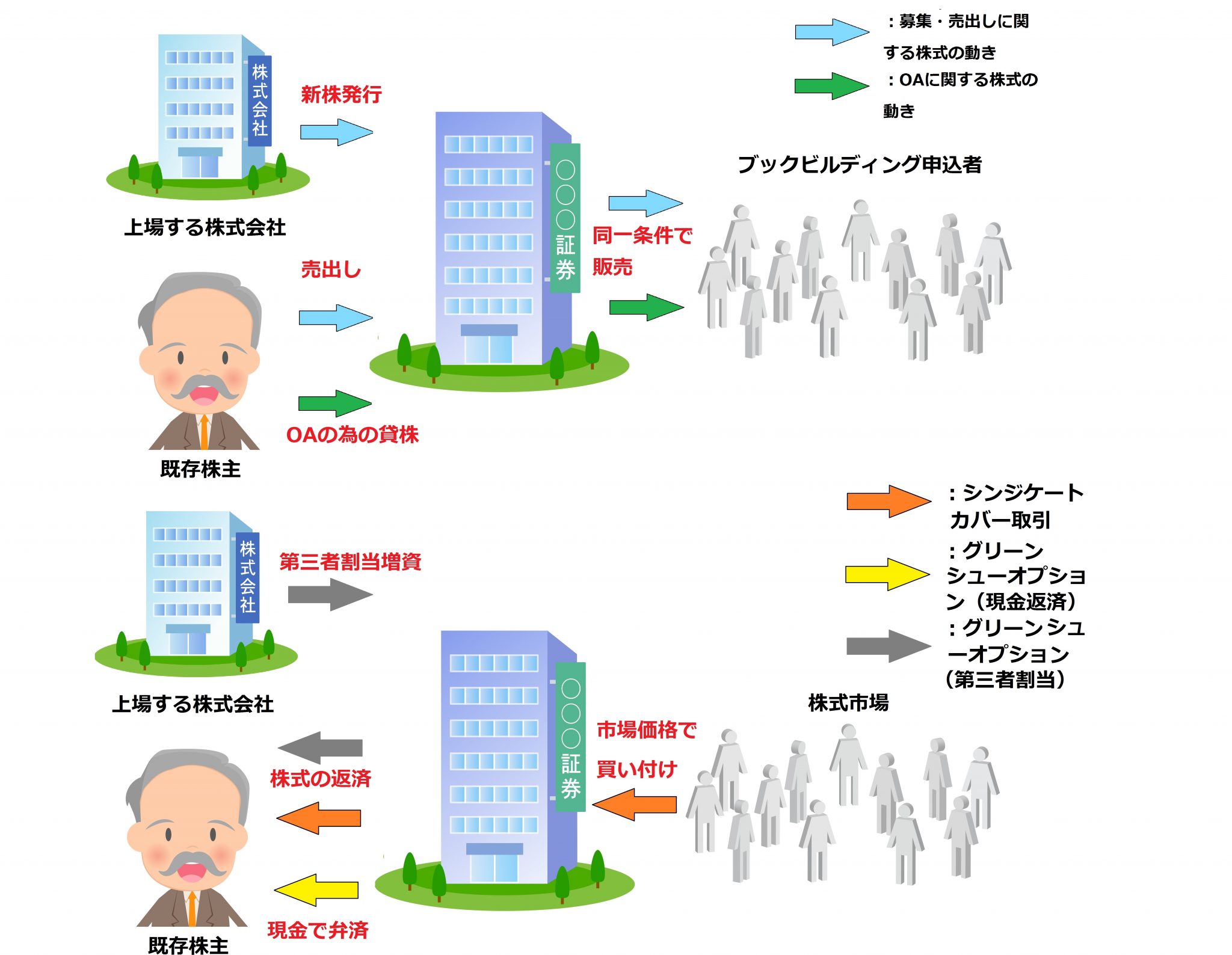

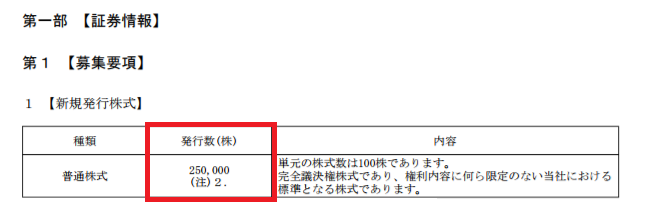

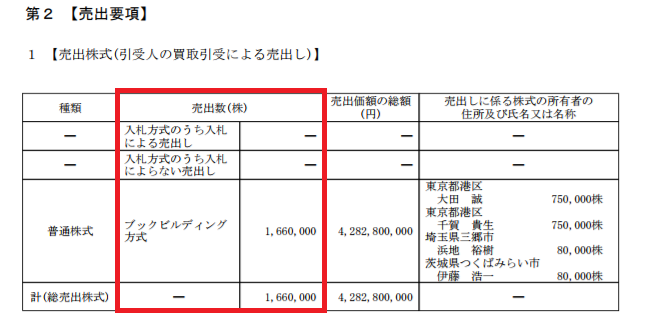

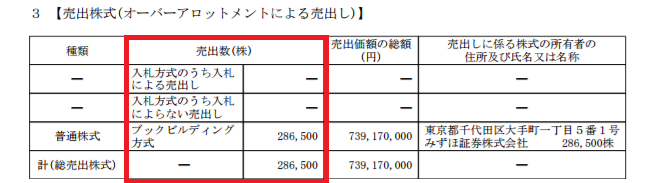

⑤ 発行・売出株数をチェック

IPOの対象となる株式には、以下の3種類が存在します。

- 新株式の発行

- 既存株主による株式の売出

- オーバーアロットメントによる売出

IPOの対象となる株数をチェックする際は、この3種類の株数の合計を確認する必要があります。

では、なぜ発行・売出株数をチェックした方が良いのでしょうか?それは、発行・売出株数が多いIPO銘柄ほど公募割れを起こしやすいからです。

以下の表は2016年・2017年のIPO銘柄を発行・売出株数で分類し、各分類で公募割れを起こした件数(割合)をあらわしています。

| 公開株数 | 件数 | 公開割れの件数 |

|---|---|---|

| 50万株以下 | 67件 | 2件(3.0%) |

| 50万株超 100万株以下 | 37件 | 1件(2.7%) |

| 100万株超 500万株以下 | 46件 | 8件(17.4%) |

| 500万株超 1000万株以下 | 9件 | 3件(33.3%) |

| 1000万株超 | 14件 | 9件(64.3%) |

1,000万株を超える大型IPOでは、14件中9件(約64.3%)が公募割れを起こしています。

このようなリスクを回避するために発行・売出株数はチェックしておいたほうが良いでしょう。

発行・売出株数は、目論見書の以下の場所に記載されています(全て第一部【証券情報】)。

- 発行株数・・・第1【募集要項】の1【新規発行株式】

- 売出株数・・・第2【売出要項】の1【売出株式(引受人の買取引受による売出し)】

- オーバーアロットメントの株数・・・第2【売出要項】の3【売出株式(オーバーアロットメントによる売出し)】

■発行株数

■売出株数

■オーバーアロットメントの株数

上記画像の場合では、1,910,000株(オーバーアロットメントが全て中止の場合)~2,196,500株(オーバーアロットメントが予定通り行われる場合)がIPOの対象という事になります。3つともバラバラに記載されているので、忘れずに確認するようにしてくださいね。

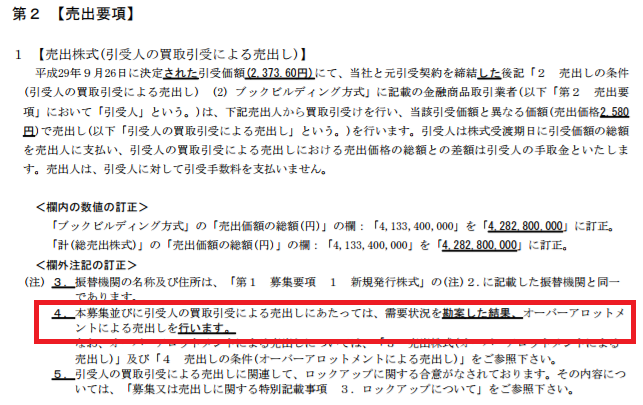

なお、オーバーアロットメントを行うかどうかは、そのIPO銘柄の需要つまりブックビルディングの状況を勘案して決定されるので、ブックビルディングが終了し公募価格が決定した時点で目論見書の修正事項分により開示されます。

たとえば、オーバーアロットメントが予定通り行われる場合は、「オーバーアロットメントによる売出を行う場合があります」という予定の表現から「オーバーアロットメントによる売出を行います」という言い切った表現に訂正されます。

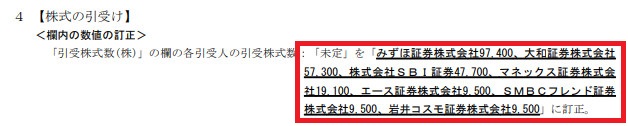

⑥ 各幹事証券の割当株数をチェック

さきほどの発行・売出株数をチェックする事によって、IPO銘柄の全公開株数を把握する事ができます。それを把握した上で、次にチェックして欲しいのが「各幹事証券の割当株数」です。

この情報をチェックする理由は、各幹事証券のIPOの当選本数を把握するためです。IPOの抽選に参加する証券会社を選ぶ上で、当選本数の多さを基準にするのが合理的ですからね。

各幹事証券の割当株数が記載されるのは、仮条件決定時に公表される訂正事項分です。上場承認時に公表される目論見書ではほとんどが”未定“となっています。

記載箇所は訂正事項分の「募集要項」又は「売出要項」です。以下の画像のような感じで記載されています。なお、銘柄によっては公開価格決定に公表される訂正事項分に記載されます。

上記の他に、主幹事だけが割当を受ける募集分や売出し分、オーバーアロットメントによる売出し分も加算するようにしてください。これらの情報は上場承認時の「募集要項」又は「売出要項」に記載されています。

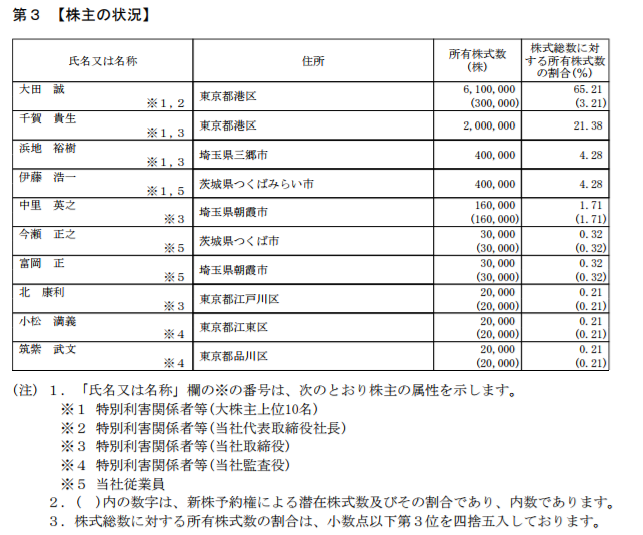

⑦ どんな株主がいるかチェック

まだ上場していない会社も株式会社ですから、既に一定の株主が存在します。これらの株主も、後述するロックアップの対象でない限り、上場後に市場で株式を売却する事ができます。

つまり、既存株主は上場後の初値及びその後の株価に影響を与える一要因となるんです。そのため、誰がどれだけの株式を保有しているのかをチェックしておいた方が良いでしょう。特にベンチャーキャピタルの存在の有無は要チェックです。

ほとんどのIPOでは、以下のような人・企業が既存株主になっている場合が多いです。

- 上場会社の役員・社員

- 資本又は取引関係のある企業

- ベンチャーキャピタル 等

このうち「役員・社員」や「資本又は取引関係のある企業」は、上場後も会社への影響力や関係を維持していきたいと考えているので、基本的に株式を売却する事はありません。売却したとしても僅かな量でしょう。

一方、ベンチャーキャピタルは基本的に株式を売却して投資資金を回収する事が目的なので、上場後に株式を売却する可能性が極めて高いです。

さて、こららの株主の情報は目論見書の「第四部【株式公開情報】の第3【株主の状況】」に記載されています(画像は上位10株主を抜粋)。

なお、株主の状況に記載されている株数は売出株数控除前の数字です。売出株数が反映された情報は、修正事項分で開示される場合が有ります。

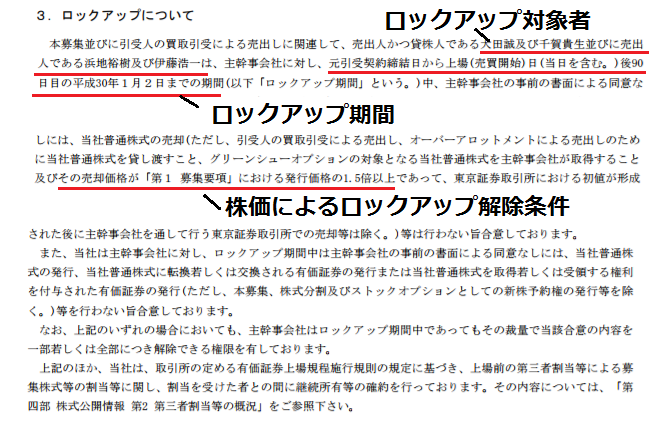

⑧ ロックアップの内容とその対象者

ロックアップとは、既存株主が上場後に株式を売却できないようにする規制・契約です。

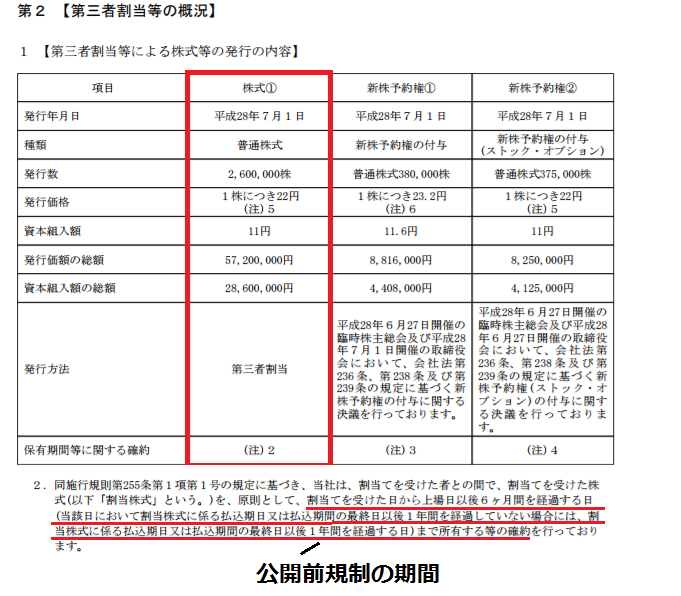

ロックアップには、「①”株主”と”主幹事証券会社”との間で結ばれる契約」と「②証券取引所によって第三者割当を受けた株主に対する公開前規制」の2種類があります。

ロックアップの趣旨は、大株主が一気に株式を売却する事による株価の下落を防ぐことです。公開前規制については不正取引の防止が主たる目的ですが、売却を規制するという同じ手段を取るので、株価下落を防止する事に繋がります。

ここまで説明したように、ロックアップの有無は上場後の株価に少なからず影響を及ぼします。そのため、どの株主がロックアップ対象となっているかを目論見書でチェックするようにしましょう。

また、ロックアップは期間又は株価によって売却規制が解除されるので、どのような解除条件になっているかもチェックしておきましょう。

ロックアップ契約に関する事項は、目論見書の「第一部【証券情報】の第2【売出要項】の【募集又は売出しに関する特別記載事項】の3 ロックアップについて」に記載されています。

また、公開前規制に関する事項は、目論見書の「第四部【株式公開情報】の第2【第三者割当等の概況】」に記載されています。

どれだけの株数がロックアップ対象となっているかは、さきほどの株主の状況と照らし合わせながらチェックしてください。

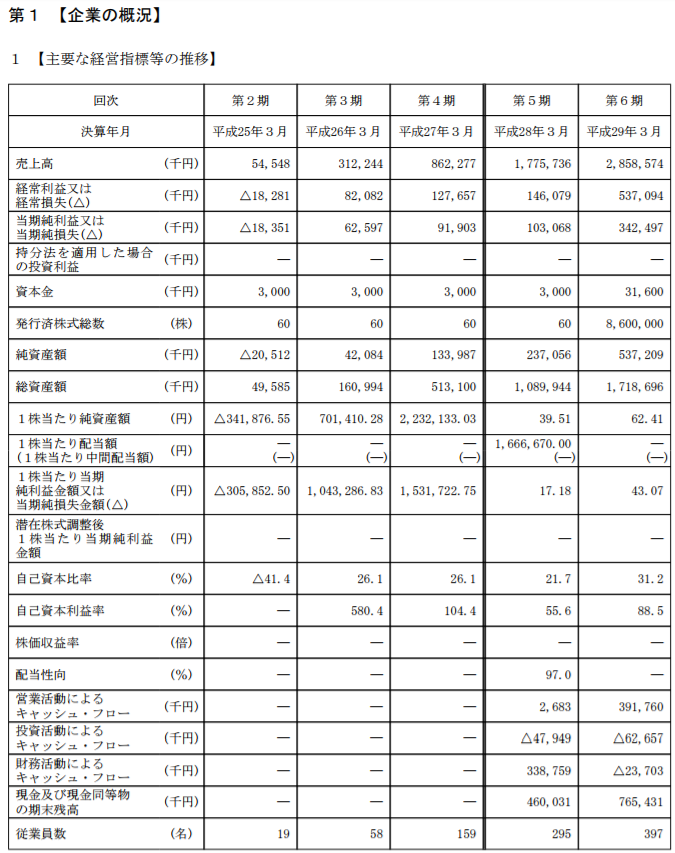

⑨ 財務データをチェック

目論見書の「第二部【企業情報】の第5【経理の状況】」には、直近2期間の財務諸表等が記載されています。財務諸表には、貸借対照表や損益計算書、キャッシュフロー計算書などがあります。

たとえば、貸借対照表を見れば、その企業がどのように資金を調達し、その資金をどのような資産として保有しているのかが大まかにわかります。なお、主要な科目については主な内訳も記載されているので、気になる方はチェックしてみると良いでしょう。

また、上記画像のように、売上高や当期純利益などの主要な経営指標の推移をまとめた表が「第二部【企業情報】」の冒頭に記載されています。直近5年分のデータがまとめられているので、ざっくりとその企業の成長度合い等を知りたい場合はこちらを見ると良いでしょう。

目論見書の閲覧場所

ここまでIPO投資における目論見書のチェックすべき項目について紹介してきましたが、目論見書自体をどこで閲覧できるのかについてまだお話していませんでしたね。

目論見書が閲覧できるのは、幹事を引き受けている証券会社のHPなどです。口座を開設していないと見れない証券会社も有るので、目論見書を見る為にも口座は複数開設しておいた方が良いでしょう。

その他、インターネットで「上場会社名+目論見書」と検索すると、だいたいのIPO銘柄の目論見書がPDFで見ることが出来ます。

目論見書以外にチェックする書類はある?

目論見書以外にも「有価証券報告書」や「有価証券届出書」が開示されます。これらの書類は日本証券取引所グループのHPやEDINETで閲覧する事ができます。

ただ有価証券報告書及び有価証券届出書は、基本的に目論見書に記載されている内容とほぼ同じです。

■目論見書、有価証券報告書及び有価証券届出書の構成

| 目論見書 | 有価証券届出書 | 有価証券報告書 |

|---|---|---|

| ① 会社の概況 | ① - | ① - |

| ② 証券情報 | ② 証券情報 | ② - |

| ③ 企業情報 | ③ 企業情報 | ③ 企業情報 |

| ④ - | ④ 提出会社の保証会社等の情報 | ④ 提出会社の保証会社等の情報 |

| ⑤ - | ⑤ 特別情報 | ⑤ 特別情報 |

| ⑥ 株主公開状況 | ⑥ 株主公開状況 | ⑥ 株主公開状況 |

上の表のように、目論見書に記載されていない事項は「提出会社の保証会社等の情報」と「特別情報」の2つです。その他の事項は、提出する書類によって内容が異なれば投資家が混乱してしまうので、同じ内容が記載されています。

「提出会社の保証会社等の情報」には、たとえば、社債の発行にあたって保証を受けている場合に保証をしている会社の情報や社債の情報などが記載されます。

「特別情報」には、連動子会社の財務諸表等が記載されます。連動子会社とは、株価や配当を子会社の業績に連動させる株式(トラッキング・ストック)を発行している場合のターゲットとなる子会社の事を指します。

こういった社債や株式を発行している会社はかなり稀なので、「提出会社の保証会社等の情報」及び「特別情報」には”該当事項はありません”と記載されている場合がほとんどです。

そのため、3種類の書類に目を通す必要はなく、目論見書をチェックしておけば十分という事になります。

まとめ

IPOに投資する上で最低限チェックしておきたいポイントは以下の通りです。

- 事業内容

- 上場までのスケジュール

- 想定発行価格

- 幹事証券会社

- 発行・売出株数

- 各幹事証券の割当株数

- 株主

- ロックアップの内容とその対象者

- 財務データ

もちろん、目論見書を隅々まで読む方が企業に対する理解が深まる事は言うまでもありません。ただ、IPO投資に専念できる時間が限られている人がほとんどでしょう。仕事・家事など日常の生活がありますからね。

そのため、投資判断に資する情報を短時間で収集できるように今回紹介したポイントを参考にしてください。