IPOに投資する際に、「オーバーアロットメント」は必ず理解しておきたい用語です。

単語自体は見た事が有ると思います。全てのIPO銘柄の目論見書に「オーバーアロットメントによる売出し」という項目が設定されていますからね。

ただ目論見書などを読んでも「オーバーアロットメントとは何なのか・・・いまいち理解できない」というのが正直な感想ではないでしょうか?

「オーバーアロットメントってどんな仕組みなの?」

「オーバーアロットメントは投資家にとってどんなメリット・デメリットが有るの?」

「オーバーアロットメントは株価に影響する?」

このような疑問が頭の中を駆け巡っているはずです。

そこで今回は、IPOにおけるオーバーアロットメントについて、意味・仕組みやメリット・デメリット、株価への影響などをなるべくわかりやすく解説していきたいと思います。

そもそもオーバーアロットメント(OA)とは?

オーバーアロットメントとは、予定していた募集・売出し株数よりも需要が多い場合に、当初の株数を超過して同一の条件で売出しを行う制度です。簡単に言うと「追加の売出し」となります。

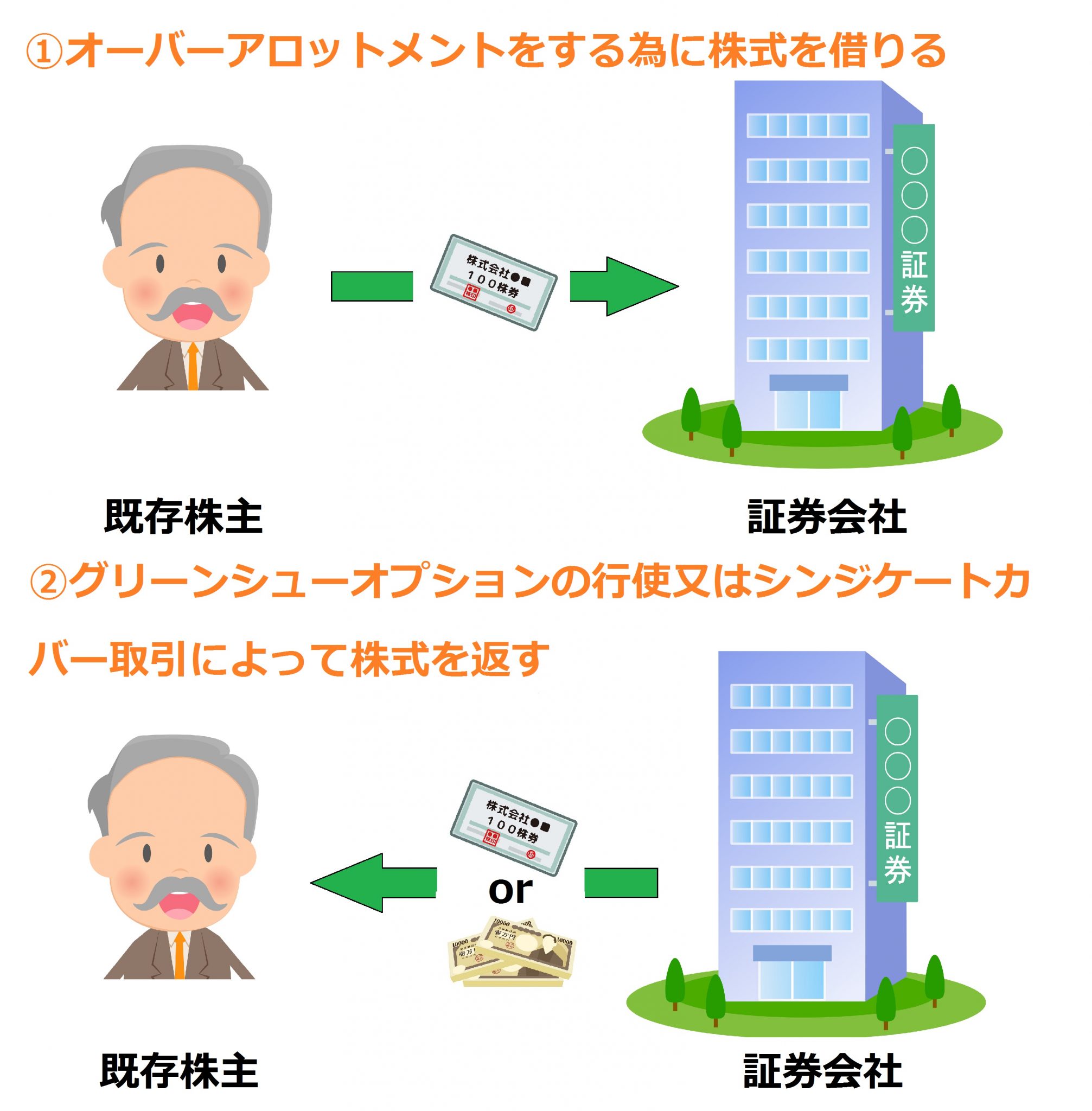

オーバーアロットメントにより売り出される株式は、主幹事証券会社が既存株主から一時的に借りる事によって調達されます。

そして、上場後、主幹事証券会社は市場の株価の動向を見極めながら、「シンジケートカバー取引」もしくは「グリーンシューオプション」という取引を使って、借りた株式を返却していきます(場合によっては両方の取引を行う事もあります)。

それでは、この2つの取引について見ていきましょう。

【株式返還の為の取引】シンジケートカバー取引とグリーンシューオプション

シンジケートカバー取引とは、主幹事証券会社が借りてきた株式を返却する為に行う市場からの買付け取引の事です。株式の購入価格は市場で形成されている株価です。

一方グリーンシューオプションとは、主幹事証券会社が募集・売出しを引き受けた時と同一の価格で株式を取得できる権利の事です。”同一の価格”とは、公募価格から証券会社の手取金を差し引いた引受価格の事です。

主幹事証券会社がどちらの取引を行うかは、グリーンシューオプションの「行使価格(引受価格)」と「市場の株価」によって以下のように判断されます。

- 行使価格が市場価格より高い場合・・・シンジケートカバー取引を行う

- 行使価格が市場価格より低い場合・・・グリーンシューオプションを行使する

当然ながら、証券会社自身が得をするように取引を選択する事になります。

たとえば、公募価格が1,200円でグリーンシューオプションの行使価格が1,100円の場合で考えてみましょう。以下の表は、各取引の証券会社の利益額と取るべき選択肢を表したものです。

| 株価 | SC取引の利益 | GS行使の利益 | 選択 |

|---|---|---|---|

| 1,250円 | -50円 | 100円 | GS |

| 1,150円 | 50円 | 100円 | GS |

| 1,050円 | 150円 | 100円 | SC |

| 950円 | 250円 | 100円 | SC |

株価が1,250円の場合、シンジケートカバー取引を行うと「1,200円-1,250円=-50円」と損をする事になります。一方、グリーンシューオプションを行使すると「1,200円-1,100円=100円」と得をする事になります。この場合だと証券会社はグリーンシューオプションを行使します。

逆に株価が950円の場合、シンジケートカバー取引を行うと「1,200円-950円=250円」と得をする事になります。一方、グリーンシューオプションを行使すると「1,200円-1,100円=100円」と得をするものの、シンジケートカバー取引よりも低い利益額になります。この場合だと証券会社はシンジケートカバー取引を実施します。

このように、オーバーアロットメントによる売出しの為に一時的に借りた株式を返却する取引には2つあり、証券会社は自身が一番得をするように株価を考慮して取引の選択をする事になります。

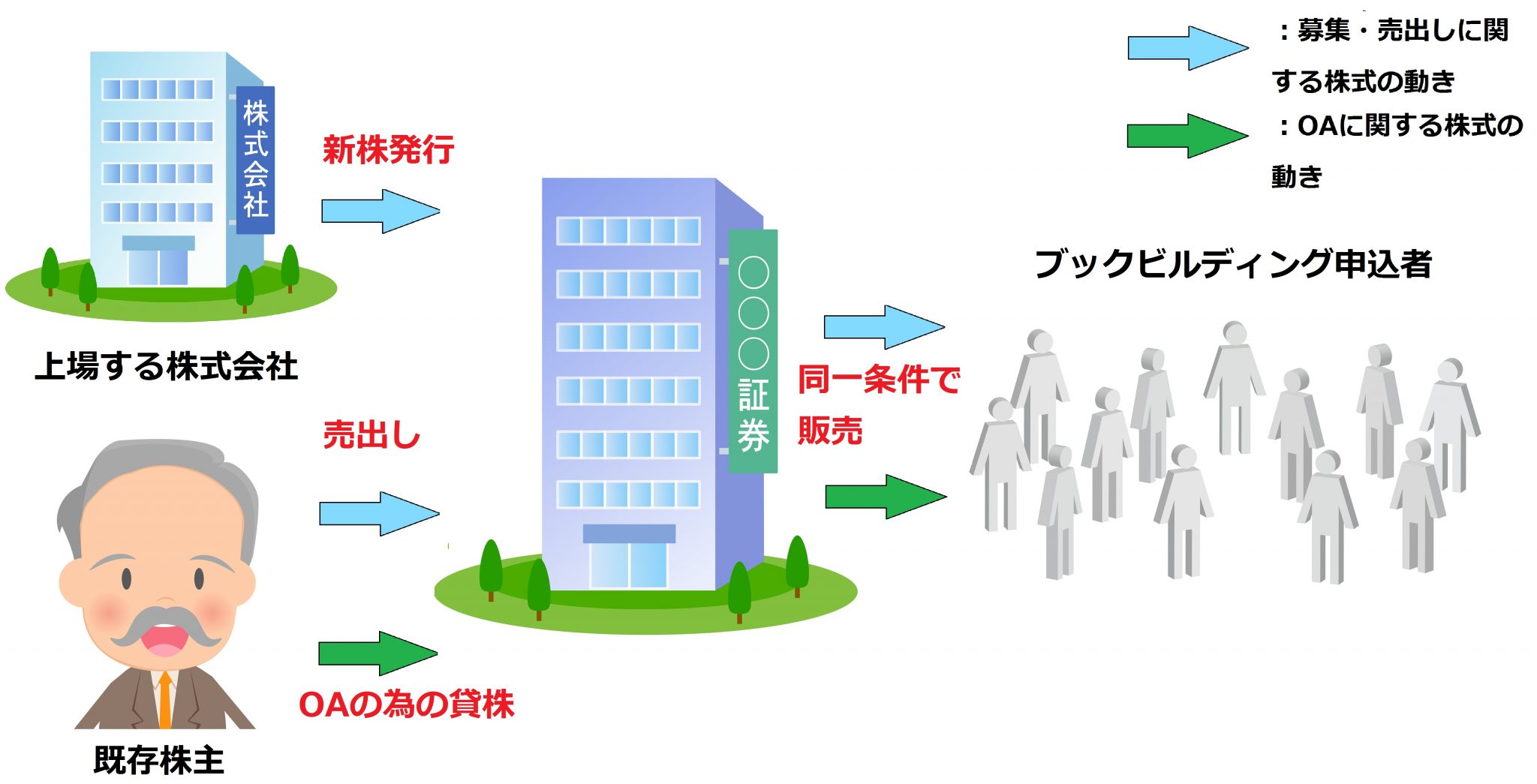

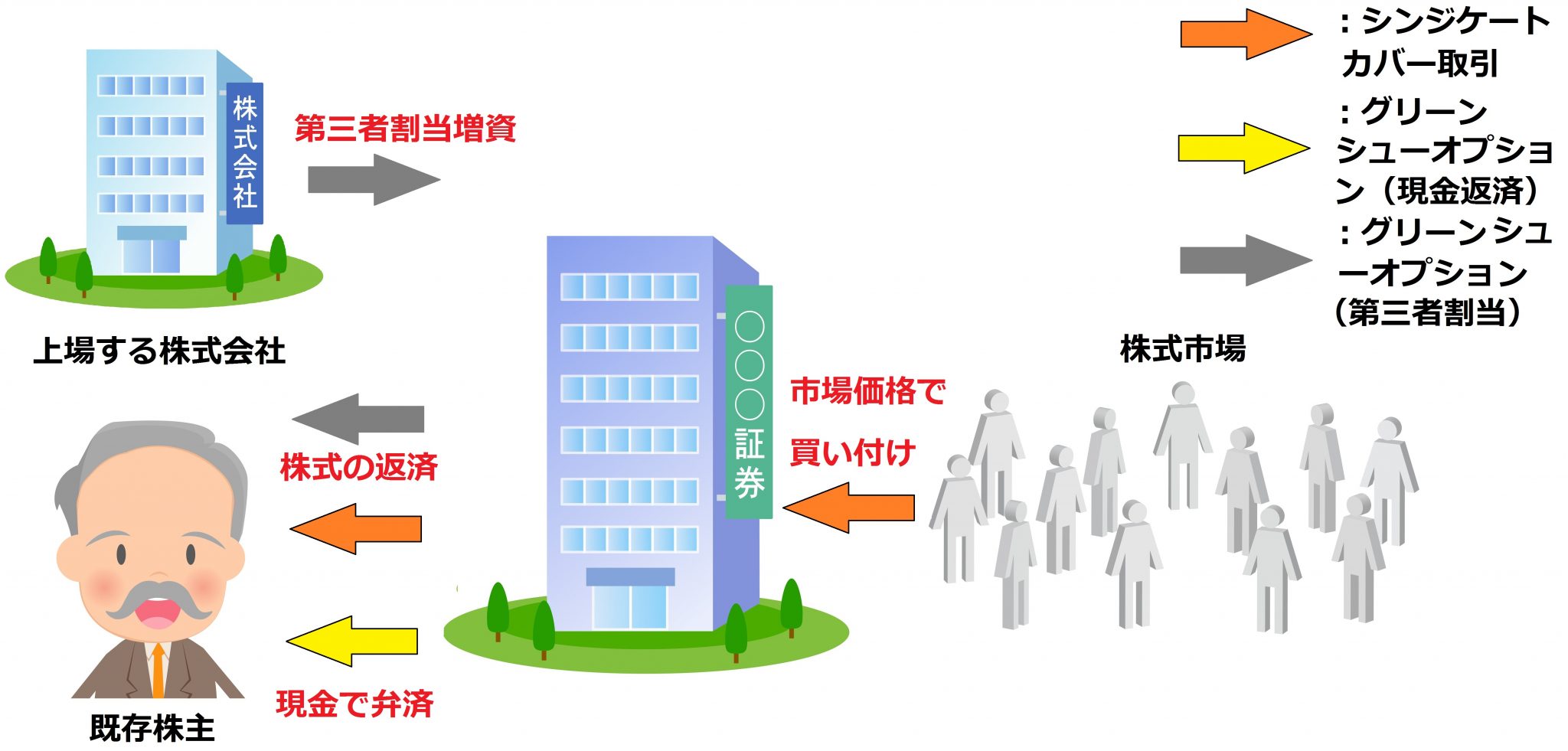

【図解まとめ】オーバーアロットメントの仕組み

ここまで上場前に行われる「オーバーアロットメントによる追加の売出し」と上場後に行われる「返済する為の2取引」について紹介しました。

まだまだ疑問点は有ると思いますが、一旦ここでオーバーアロットメントの仕組みについて図解でまとめておきましょう。

■上場前

■上場後

それでは残りの気になる疑問点等について見ていきましょう。

オーバーアロットメントの実施決定時期はいつ?新たにブックビルディングは必要?

オーバーアロットメントは、上場承認日においても目論見書上「行われる場合がある」などと記載されているように、決定事項として取り扱われていません。

実際の目論見書では、以下のような表現になっています。IPO銘柄によって表現の仕方は違いますが、断定的な言い方はされていないんですね。

では、いつオーバーアロットメントの実施又は中止が決定されるのでしょうか?

それはブックビルディングの申込期間終了後です。上場日のおよそ1週間前ぐらいでしょうか(参考:IPOの全体の流れ)。

ブックビルディングの終了後、さきほど紹介した曖昧な表現の目論見書は、以下のように訂正されます。「行います」という言い切った表現になっていますよね。

オーバーアロットメントは予定よりも需要が多い場合に行われるものですから、需要申告とも呼ばれるブックビルディングの結果を受けて実施を決定するのは理にかなっていると言えますね。

なお、オーバーアロットメントによる追加の売出し分もその他の募集・売出しに対して行ったブックビルディングによって、抽選・配分が行われます。そのため、新たにブックビルディングを申し込む必要はありません(そもそもオーバーアロットメントの為だけに行われるブックビルディングはありません)。

オーバーアロットメントによる売出し株数に上限はある?

オーバーアロットメントにより売り出される株数は、IPO銘柄によって何十万株の時もあれば、数万株の時もあります。売出し株数に上限ってあるの?と気になっている人もいるでしょう。

結論から言うと、オーバーアロットメントの売出し株数は、募集・売出し株数の15%が上限と定められています。

「有価証券の引受け等に関する規則」には以下のように規定されています。

第 29 条 株券等の募集又は売出しに際して、引受会員が行うオーバーアロットメントの合計数量は、当該募集又は売出しの国内における予定数量の15%を限度とする。なお、募集及び売出しを同時に行う場合における当該合計数量は、当該募集及び売出しの国内における予定数量の合計の15%を限度とする。

たとえば、募集・売出しの株数が100万株の銘柄では、オーバーアロットメントによる売出し株数は15万株が上限となります。

オーバーアロットメントで借りた株式には返済期限はある?

オーバーアロットメントで売り出す為に借りた株式の返済期限は、募集又は売出しの申込期間の終了する日の翌日から30日後です(銘柄によってはこの期間より短い場合もあります)。

「有価証券の引受け等に関する規則」には以下のように規定されています。

第29条3項 前項のオーバーアロットメントを行う引受会員が付与を受けるグリーンシューオプションの行使期間及び当該引受会員が行うシンジケートカバー取引の実施期間は、当該株券等の募集又は売出しの申込期間の終了する日の翌日から最長30日間とする。

4項 新規公開に際して行う株券等の募集又は売出しにおいては、当該新規公開の日の前日まではグリーンシューオプションの行使及びシンジケートカバー取引を行うことができない。

株式を返却する為の取引期限が上記のように規定されているので、返済期限も同じ期間と考えて問題ないでしょう。この期間内にシンジケートカバー取引とグリーンシューオプションの行使が行われる事になります。

株価への影響はある?2つの効果「冷やし玉」と「下支え」

オーバーアロットメントは、需給の悪化を防止することを目的に行われます。需給の悪化とは、需要又は供給が一方的に強い場合などを言います。需給が悪化すると、一般的に株価は以下のような動きを見せます(値がつかない事もあります)。

- 需要が一方的に多い場合・・・急騰

- 供給が一方的に多い場合・・・暴落

このような財務データとは関係なく、単に需給のみで動く相場を、多くの投資家は好みません。リスクが大きいですからね。また、証券会社・取引所もこういった相場は良しとはしないんです。

そこで需給悪化を防ぐために、2つの効果「冷やし玉(ぎょく)」と「下支え」があるオーバーアロットメントを行います。

オーバーアロットメントの冷やし玉効果

オーバーアロットメントは、予定数量をオーバーして追加で株式を売出す制度でしたよね。先回りして需要の一部を満たす事で加熱相場を防ぐ効果があります。

加熱した相場を冷やす事から、一般的にオーバーアロットメントによって売りに出される株式は「冷やし玉」と言われています。

オーバーアロットメントの下支え効果

オーバーアロットメントにより売り出された株式を返却するために行われるシンジケートカバー取引には、株価を下支えする効果があります。

シンジケートカバー取引は市場から株式を買い付けて、借りた株主に返却する取引でしたよね。また、株価が下落している場合に行われます。

シンジケートカバー取引によって、市場に買い注文が入れば、供給過多になっている相場のバランス及び株価を支える効果を発揮します。

オーバーアロットメントは投資家にとってメリットなの?それともデメリットなの?

ここまでオーバーアロットメントの仕組みや目的・効果などについて紹介してきましたが、結局、IPOに投資する人にとってメリットなのか?それともデメリットなのか?という点が気になりますよね。

そこでここでは投資家視点に立ってオーバーアロットメントのメリット・デメリットについて紹介したいと思います。

オーバーアロットメントの2つのメリット

オーバーアロットメントには以下のように2つのメリットが有ります。

- 公募割れを起こしたIPO銘柄の株価を下支え

- 売出し株数増加による当選確率UP

公募割れを起こしたIPO銘柄の株価を下支え

このメリットは、さきほど紹介したシンジケートカバー取引の株価の下支え効果によるものです。証券会社が一定量の買い注文を入れるので、需給が安定し、株価の下落をある程度抑制してくれます。

公募割れを起こしたIPO銘柄を掴んでしまった投資家にとっては、非常に有り難いシステムと言えます。損失額が少なくなり、公募価格の回復のきっかけとなる可能性もあるからです。

ただし、公募割れを起こしたからといって、必ずシンジケートカバー取引が行われるわけではありません。この点は注意が必要です。

シンジケートカバー取引が行われるのは、基本的に「市場価格<グリーンシューオプションの行使価格(*)」となっている時です。つまり、公募割れを起こしていても、市場価格が行使価格以上であればシンジケートカバー取引は行われません。

そのため、オーバーアロットメント(シンジケートカバー取引)による下支え効果はメリットではありますが、多大な期待を持つ事は注意が必要です。それよりも公募割れ銘柄を掴まない事に尽力した方が良いでしょう。

売出し株数増加による当選確率UP

2つ目のメリットは、オーバーアロットメントが行われる事によって売出し株数が増加し、当選確率がUPする事です。「IPOになかなか当選しない・・・」と嘆いている人にとって喜ばしい事ではないでしょうか。

これは至って単純な話で、オーバーアロットメントが行われなければ、IPOの当選者は通常の募集・売出し分に限られます。しかし、追加で株式が売り出される事によって、当選枠が増加するので当選確率が高くなるんです。

たとえば、通常の募集・売出しの株数が100万株、オーバーアロットメントの売出し株数が15万株の場合、IPOに当選する人は以下のようになります(1単位100株)。

| OAの有無 | 当選者数 | 当選増加数 |

|---|---|---|

| 無 | 10,000人 | - |

| 有 | 11,500人 | 1,500人 |

オーバーアロットメントの上限は、募集・売出し予定株数の15%と定められていますが、少しだとしても当選確率が上がる事に越したことはありません。

ただし、オーバーアロットメントを行うのは主幹事証券会社なので、当選確率UPの恩恵を受けるには主幹事証券会社でブックビルディングを申し込む必要があります。どの証券会社でも当選確率が上がるわけではありません。

そのため、オーバーアロットメントの内容に加えて、主幹事証券会社がどの証券会社なのかという点も目論見書でチェックしておきましょう。

なお、以下の画像のように、目論見書の「第一部【証券情報】の第2【売出要項】の【募集又は売出しに関する特別記載事項】」に主幹事証券会社に関する情報が記載されています。

オーバーアロットメントの2つのデメリット

オーバーアロットメントには以下のように2つのデメリットが有ります。

- 初値高騰を抑制

- 第三者割当増資による希薄化

初値の高騰を抑制

IPOでは、しばしば初値が公募価格の2、3倍の値を付ける事があります。こうした相場が形成されるのは、人気・期待が相まって、需要が高まる事が1つの要因と考えられます。

抽選に当選した人にとっては、初値の高騰は非常に有り難い値動きです。初値売りによる利益額が増加しますからね。

しかし、オーバーアロットメントが行われると、上場前にある程度の需要が満たされ、初値の高騰が抑制されます。これは前述した「(事前)冷やし玉」効果によるものです。

また、オーバーアロットメントが無い場合より上場後に株式を売りに出る株主が増えるので、売り圧力が強くなり、さらに初値の高騰が抑制されます。

このように、需要が減り、供給量が増えるので初値の高騰が抑制されるんですね。

第三者割当増資による希薄化

まず株式の希薄化とは、増資に伴う新株発行で発行済株式数が増加し、1株当たりの価値が低下する事を指します。ここでいう1株当たりの価値は、1株当たり当期純利益やそれを用いて計算するPER(株価収益率)などの財務及び投資指標などの事です(議決権にも影響を与えます)。

株式の希薄化は、短期的に株価下落の要因となります。

さて、オーバーアロットメントに話を戻しますが、オーバーアロットメントが実施されたからといって「株式の希薄化」が起こるわけではありません。というのも、オーバーアロットメントは既存株主の株式を借りて売出しを行うので、発行済株式数はその前後で同じ株数だからです。

つまり、オーバーアロットメントが行われた時点では株式の希薄化は起こっていないんです。ではいつ起こるのでしょうか?それは第三者割当を受ける権利が付与されたグリーンシューオプションを行使した時です。

第三者割当とは、簡単に説明すると、特定の第三者に新株を発行する増資方法です。つまり、発行済株式総数が増加するので、株式の希薄化が生じます。そのため、第三者割当増資のグリーンシューオプションが行使された時には、株価が下落する可能性が有るんです。

ただし、第三者割当増資による株式の希薄化は、長期的には株価の成長に繋がる可能性があります。なぜなら、増資による資金は証券会社から企業に流入し、その資金は設備投資や研究開発など、企業の為に使用されるからです。

そのため、オーバーアロットメントにより売出される株式の返済の為に行われる第三者割当増資は、「短期的な視点」で見ればデメリットになりますが、「長期的な視点」で見ればメリットになります。

このように見方によって変わってくるので、その銘柄に対する投資手法・期間などとも併せて考えるようにしましょう。

なお、第三者割当増資に関する情報(実施時期や株数など)は、証券取引所の「適時開示情報閲覧サービス」や当該企業のIRページなどで確認する事ができます。たとえば、株式会社マネーフォワード(3994・マザーズ)だと以下のように開示されています。

■証券取引所の開示ページ

■企業のHP(IRページ)

(出典:株式会社マネーフォワード)

(出典:株式会社マネーフォワード)

【参考】オーバーアロットメントは証券会社が必ず儲かる制度

オーバーアロットメントは証券会社が株式を借りて販売し、その後返済する制度です。証券会社による空売りです。個人投資家が空売りをする場合には、返済時の株価が損益の別れ目となり、損をする時もあれば得をする時もあります。

しかし、オーバーアロットメントにおいては証券会社が損をする事はありません。必ず儲かる制度になっているんです。

必ず儲かる制度を担保しているのがグリーンシューオプションです。前述した通り、グリーンシューオプションの行使価格は、販売価格(公募価格)よりも必ず低い価格が設定されています。つまり、その差額が証券会社に利益をもたらすようになっているんです。

さらに、行使価格よりも市場価格が下がれば、シンジケートカバー取引を行う事で利益額をより大きくする事もできます。

また、需要があまり見込めない銘柄では、オーバーアロットメントの一部又は全部の売出しを中止する事も可能です。そのため、売出し分を捌ききれずに負担するというリスクを負う事もありません。

オーバーアロットメントを行う目的は「需給悪化の防止」ですが、これは建前であって、「利益獲得」が本音なのかもしれませんね。

まとめ

長々と書いてきましたが、オーバーアロットメントに関して重要なポイントを簡単にまとめると以下のようになります。

- オーバーアロットメントは追加の売出し

- 売り出される株式は既存株主から借りてくる

- 株式を返済する為の取引が「シンジケートカバー取引」及び「グリーンシューオプションの行使」

- メリットは2つ「株価の下支え」と「当選確率UP」

- デメリットも2つ「初値高騰の抑制」と「株式の希薄化」

IPOにおいてもオーバーアロットメントは必ず出てくる用語です。しっかりと理解しておきましょうね。