目論見書を読んでいると分からない用語がしばしば出てきますよね。読み飛ばす人もいるかもしれませんが、それをほったらかしにしたまま投資判断を下すのは良い事ではありません。

そこで今回は分かりにくい用語の中から”親引け“という用語について説明していきたいと思います。

親引けに関する記載箇所は目論見書の「募集要項」(注釈部分)です(親引けが行われない銘柄では記載されません)。あと、目論見書の訂正事項分の「募集又は売出しに関する特別記載事項」にも記載されます。

目論見書を読んでいて「親引けって何?」と疑問を抱いた人は、当記事でその疑問を解決しておきましょう。

親引けとは?

まず親引けとは、日本証券業協会の規則において以下のように定義されています。

第2条2項 親引け(発行者が指定する販売先への売付けをいい、販売先を示唆する等実質的に類似する行為を含む。)

IPOを例にすると、新規上場する会社(発行者)が主幹事に対して特定の者・団体等を売却先に指定して、募集・売出しをするIPO株の一部を指定された販売先に売却する行為が親引けとなります。

実は原則禁止!その理由は?

IPOでもよく見られる親引けですが、実は規則上、原則禁止となっています。

さきほどの親引けの定義に関して引用した箇所には続きがあり、その続きも含めた文章が以下の内容です。

第2条2項 株券等の募集又は売出しの引受けを行うに当たっては、親引け(発行者が指定する販売先への売付けをいい、販売先を示唆する等実質的に類似する行為を含む。)を行ってはならない。ただし、次の各号に掲げるすべての要件に該当する場合は、この限りではない。

親引けが禁止とされる理由は主に以下の3つです。

- 発行者による株主や支配権の所在の恣意的な選択の抑止

- 株式持合いの助長防止

- 特定の者に対する利益供与の防止

解りやすいのは3番目の「利益供与」でしょう。

IPOでは上場後に株価が著しく上昇する場合が多いです。新規上場株を大量に手に入れる事ができれば、かなりの利益を得る事ができます。親引けが禁止されていなければ、大口顧客や取引先などの特定の者に利益を享受させる事が出来てしまいます。

関係者だけが私腹を肥やすのは、一般の投資家からすれば不公正感が甚だしいですよね。

そうした事から親引けは原則禁止となっているんです。

ただし、原則があれば例外ありという事で、親引けも例外的に許容される場合があります。

例外的に親引けが容認される要件3つ

親引けの原則禁止を示している規則の”ただし書き”以下が「例外もありますよ~」とする部分です。要件は3つあり、それを要約したものが以下の箇条書きに示した内容です。3つ全てを満たす必要があります。

- 同規則第2条1項に反する配分にならないと証券会社が判断した事

- 親引け予定先の概要や予定株数、選定理由などの情報を開示する事

- 親引け先から180日間のロックアップの確約を得る事

■① 同規則第2条1項に反する配分にならないと証券会社が判断した事

まず配分に関する規則の第2条1項の内容は以下のようになっています。

第2条1項 協会員は、募集等の引受け等を行うに当たっては、市場の実勢、投資需要の動向等を十分に勘案したうえで、当該募集等の引受け等に係る株券等の配分が、公正を旨とし、合理的な理由なく特定の投資家に偏ることのないよう努めなければならない。

このように、証券会社は適切な配分を行う事を遵守しなければならず、親引けを行う場合であってもこの規則に反さないようにしなければなりません。

規則に反するかどうかの判断は、親引けの必要性及び内容について、親引け先による発行者の経営に対する一定の関与の有無や支配権争いの要素の有無などの観点から行います。

なお、親引けに関する規則は2012年に改正されたのですが、改正前は具体的に列挙された場合にのみ親引けが許容されていました。改正後においてもその内容が親引け実施時の判断において参考として利用されているので、以下に紹介しておきます。

- 連結関係又は持分法適用関係の維持

- 企業グループ全体での持分比率の維持

- 業務提携関係にある株主の持株比率の維持又は当該関係形成に必要な場合

- 持株会等を対象とする場合

- ストック・オプション目的で発行者の役員及び従業員に新株予約権を配分する場合

■② 親引け予定先の概要や予定株数、選定理由などの情報を開示する事

親引けを行う場合、目論見書などにおいて親引け先に関する情報の開示が求められます。開示される主な情報は以下の通りです。

- 親引け予定先の概要

- 発行者と親引け予定先との関係

- 親引け予定先の選定理由

- 親引け予定株数

- 親引け先の保有方針 など

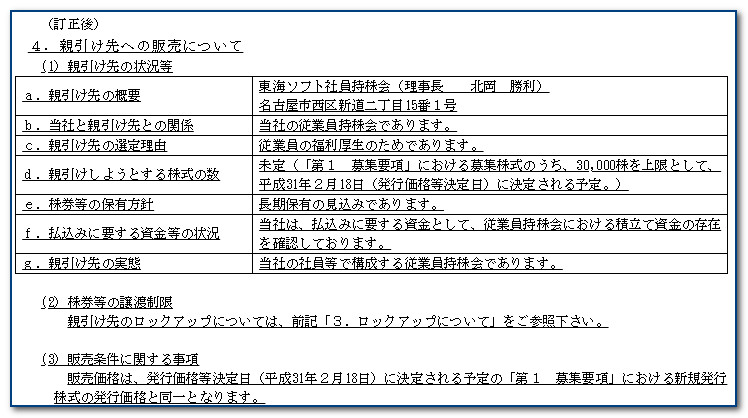

上場承認時の目論見書には、親引けの予定の有無しか記載されていませんが、訂正事項分の「募集又は売出しに関する特別記載事項」の”親引け先への販売について”という項目において、上記に列挙した内容が記載されます。

たとえば、2019年3月27日に上場する東海ソフトの場合だと、以下のようになっています。

(出典:東海ソフト「目論見書訂正事項分」

(出典:東海ソフト「目論見書訂正事項分」

■③ 親引け先から180日間のロックアップの確約を得る事

ロックアップとは、株式を一定期間売却できないようにする規制・契約を指します。このロックアップの確約を親引け先から得る事が3つ目の要件です。ロックアップの期間は180日間です。

なお、上場承認時の目論見書には親引けに関するロックアップは記載されていない場合が多いですが、さきほどと同様に、目論見書の訂正事項分に親引け先のロックアップの内容が追記されます。

(出典:東海ソフト「目論見書訂正事項分」

(出典:東海ソフト「目論見書訂正事項分」

これら3つの要件をすべて満たした場合に、親引けが例外的に認められます。

IPOでよくある親引け事例~従業員持株会への親引け~

さて、例外的に認められている親引けですが、実際にはけっこうな頻度で行われています。

2019年だけで見ても、2月19日時点で上場承認を受けた19銘柄のIPOのうち7銘柄で親引けが行われます(予定も含む)。例外規定にしては多すぎるような気もしますよね。

で、実際に行われている親引けにおいて、よくある事例が「従業員持株会への親引け」です。

さきほど挙げた7銘柄も親引け先は全て従業員持株会となっています。

もちろん、従業員持株会以外にも親引けが行われる事もあります。たとえば、2018年12月21日に上場した株式会社EduLabでは、業務提携の関係性の維持を目的として複数の企業に対して親引けが行われています。

このように親引けとしてよくあるのは従業員持株会に対するものですが、事例として挙げたように業務提携のある企業に対して行われる事もあります。

目論見書には親引けに関する情報も記載されているので、親引けの有無や親引け先の情報などもチェックするようにしましょう。

親引けが行われる場合、投資家にデメリットはある?

IPOでも行われる親引けですが、投資家への影響の有無は気になりますよね。そこでIPO投資における親引けによるデメリットについて見ていきましょう。

親引けは特定の者へIPO株を売却する行為でしたよね。売却されるIPO株は公募・売出の一部です。

そのため、親引けが行われる場合、投資家への配分株数が親引けされる分だけ減少してしまう事になります。つまり、IPOの当選確率が下がってしまうわけです。なかなか当たらないIPOですから、親引けは行われない方が良い事になります。

ただ、IPOに当選した人にとっては、デメリットが逆転してメリットになります。

というのも、親引け先には180日間のロックアップがかかるので、親引けが無い場合よりも需給面が少しタイトになります。親引け分だけ売り圧力が弱まるわけです。IPOは需給面の影響を多分に受けるので、初値が上昇しやすくなると言えます。

まとめ

今回は「親引け」の用語について紹介しました。

親引けとは「発行者が指定する販売先への売付け」です。原則禁止ではありますが、例外規定があり、IPOにおいてもそこそこの割合で親引けが行われます。目論見書等で親引けに関する情報は開示されるので、チェックするようにしましょう。

IPO投資の他の用語である「ブックビルディング」や「仮条件」などと比較すると超重要ワードというわけではありませんが、理解しておいてくださいね。