(出典:東名)

(出典:東名)

株式会社東名の新規上場承認が発表されました!上場する市場はマザーズ及びセントレックスです。公開規模は吸収金額が13.2億円、公開株数が402,500株となっており、比較的小型のIPOとなっています。

なお、3月19日時点での東名の初値予想は以下の通りです(想定価格は3,290円、仮条件は3,130円~3,290円、公開価格は3,290円)。

それでは、東名のIPO情報について見ていきましょう。

東名のIPO情報

| 銘柄 | 東名(HPはこちら) |

|---|---|

| 証券コード | 4439 |

| 上場承認日 | 2月28日 |

| 上場日 | 4月3日 |

| 上場市場 | マザーズ及びセントレックス |

| 単位株 | 100株 |

| 設立年 | 1997年 |

| 業種 | 情報・通信業 |

| 事業内容 | オフィス光119事業(光回線サービス及び付帯するサービスの提供)、オフィスソリューション事業(情報通信機器・環境商材の販売、Webサービスの提供)等 |

| 想定価格 | 3,290円 |

| 仮条件 | 3,130円~3,290円 |

| 公開価格 | 3,290円 |

| 初値(騰落率) | 4,205円(+27.81%) |

| 公開株数 | 402,500株 |

| 公募株数 | 300,000株 |

| 売出株数 | 50,000株 |

| オーバーアロットメント | 52,500株 |

| 吸収金額 | 13.2億円(公開価格ベース) |

| 発行済株式総数 (上場時) |

2,400,000株 |

| 時価総額 | 79.0億円(公開価格ベース) |

| 抽選申込期間 | 3月18日~3月25日 |

| 幹事証券 | 東海東京証券【主幹事】 みずほ証券 SBI証券【オススメ】 楽天証券【オススメ】 岡三証券 極東証券 いちよし証券 エース証券 岡三オンライン証券(裏幹事) |

【事業内容】NTTとコラボした光回線販売を中心にオフィスソリューション事業を展開

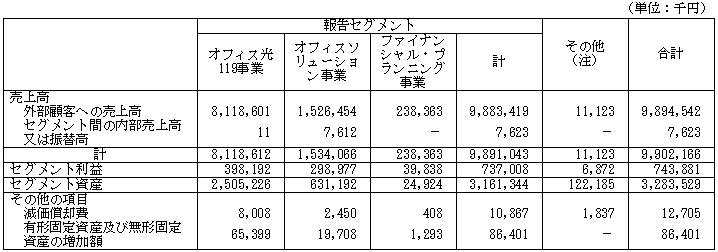

東名は「オフィス光119事業」「オフィスソリューション事業」及び「ファイナンシャル・プランニング事業」を展開している会社です。

主な事業は前者2つです。ファイナンシャル・プランニング事業では、保険の取次業務を行っていますが、前者2つの事業と比較すると売上高・利益額ともに少額となっています。以下の表は3つの事業の売上高・利益(営業利益ベース)等を表したものです。

特に「オフィス光119事業」に力を入れている事がわかりますね。有価証券届出書の中長期的経営戦略にも当該事業に経営資源を集中させている事が明記されています。

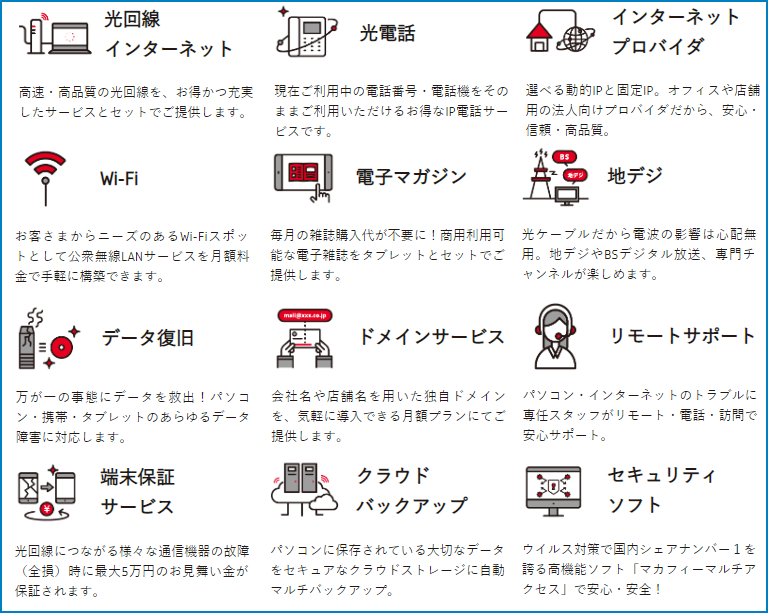

メイン事業のオフィス光119事業では、NTT東日本並びにNTT西日本より仕入れた光回線と東名独自のサービスを組み合わせたオリジナルブランド「オフィス光119」を販売しています。

(出典:東名「オフィス光119関連サービス一覧」)

(出典:東名「オフィス光119関連サービス一覧」)

NTTが提供する光回線の速度・品質に、プロバイダサービスやセキュリティソフト、トラブル時のリモートサポートなどを付加する事で、高品質な光回線の環境をワンストップで提供しています。

また、オフィスソリューション事業では、以下の3つのサービスを提供しています。

- ビジネスフォンやネットワーク対応型複合機などの情報通信機器販売

- LED照明器具の販売及び電気の販売代理業務

- ホームページのレンタルサービス「レン太君」の営業事業

オフィス光119事業において通信インフラを構築した顧客に対して、上記のサービスをクロスセル(他の商品と合わせて購入してもらう事)する事で安定した収益構造を構築しています。

このように、東名は通信インフラを構築するだけの会社ではなく、中小企業・個人事業主のオフィスの問題をまるごと解決する事を目指している会社と言えますね。

それでは、東名の事業概要を把握したところで、その他のIPO情報について見ていきましょう。

【株価情報】仮条件は3,130円~3,290円!想定価格に対してやや弱気の設定に

| 想定価格 | 3,290円 |

|---|---|

| 仮条件 | 3,130円~3,290円 |

| 公開価格 | 3,290円 |

| 初値(騰落率) | 4,205円(+27.81%) |

| 上場後の株価 | Yahooファイナンス |

東名の想定価格は3,290円。やや値がさ感のある価格設定になっています。初値騰落率がそこまで大きくならなくても、初値売りでそこそこの利益を狙えます。

この想定価格に対して、仮条件は3,130円~3,290円のレンジで決定されました。下限額が-4.9%と下振れするやや弱気の設定です。

【公開規模】公開株数402,500株・吸収金額13.2億円!需給面は視界良好!

| 公開株数 *1 | 402,500株 |

|---|---|

| 公募株数 | 300,000株 |

| 売出株数 | 50,000株 |

| オーバーアロットメント | 52,500株 |

| 吸収金額 *2 | 13.2億円 |

| 発行済株式総数 (上場時) |

2,400,000株 |

| オファリング・レシオ *3 | 16.8% |

| 公募・売出比率 | 公募:売出=75:25 |

*2 公開価格(3,290円)をベースに計算

*3 オファリング・レシオは「公開株数÷上場時発行済株式総数」で計算した数値

公開株数はやや少なめの402,500株。吸収金額も13.2億円と荷もたれ感のない小型IPOとなっています。公開株数が少ないほど、また吸収金額が小さいほど、初値は大きく上昇する傾向があります。

また、オファリング・レシオは16.8%となっており、一般的な適正値である「20%~30%」をやや下回る数値です。希少性はやや有りといったところですね。

そして、公募・売出比率は「75:25」と売出株数が少なめの構成となっています。基本的に売出株数が少ないほど初値にはプラスの影響を与えます。

こうした事から、東名のIPOは需給面では初値の上昇に大きく期待が持てる案件と言えますね。

なお、既存株主のロックアップ状況も需給面に影響を与えるので、以下の情報もチェックしておいてくださいね。

【ロックアップ情報】既存株主の約98.5%をカバー

大株主上位10名の所有株数とロックアップの状況です。

| 株主 | 所有株数 | ロックアップ |

|---|---|---|

| 山本 文彦 | 1,679,600株 *1 | 180日間 |

| (株)エフティグループ | 200,000株 | 90日間又は1.5倍 |

| 日々野 直人 | 56,000株 | 180日間 |

| (株)三重銀行 | 40,000株 | 90日間又は1.5倍 |

| 東名従業員持株会 | 35,200株 *2 | 親引け分は180日間 |

| ジャパンベストレスキューシステム(株) | 20,000株 | 90日間又は1.5倍 |

| 直井 慎一 | 14,000株 | 180日間 |

| 関山 誠 | 10,000株 | 180日間 |

| 松岡 唯史 | 1,000株 | |

| 山田 武 | 1,000株 |

*1 オーバーアロットメントによる売出株数52,500株を含む

*2 親引け分7,000株を含む

上記大株主以外のロックアップも考慮すると、上場日における売り圧力はおおよそ以下のようになります。

■上場日時点の売り圧力

| 発行済株式総数 (上場承認時) |

2,100,000株 |

|---|---|

| 発行済株式総数 (上場時) |

2,400,000株 |

| ロックアップ対象株数 | 2,026,800株 |

| 上場日時点の売却可能株数 | 425,700株 |

注2:オーバーアロットメントによる売出株数52,500株を「ロックアップ対象株数」「売却可能株数」両方に含めているので、合算した数値は発行済株式総数と一致しません。

既存株主の保有株数2,057,000株(売出放出分・親引け分考慮後)に対して、ロックアップが約98.5%掛かっています。そのため、既存株主による売り圧力はほぼ気にしなくて良いでしょう。

ただし、エフティグループ、三重銀行及びジャパンベストレスキューシステムは、公開価格の1.5倍でロックアップが解除される契約になっています。以下の関係性(推測含む)から解除条件を満たした直後に株式を売却してくる事はないと思いますが、念の為頭の片隅に留めておいてください。

- エフティグループ:主要取引先

- 三重銀行:IPOの払込取扱場所(取引銀行)

- ジャパンレスキューシステム:カスタマーサポート関連の外注先(推測)

こうした事から、売り圧力となるのはほぼほぼ今回のIPOで公募・売出となる株数となります。既存株主が需給面に悪影響を及ぼす事は無いでしょう。

【新株予約権(ストックオプション)の状況】上場日までに権利行使が可能となる株数は0株

| 発行日 | 対象株数 | 行使価格 | 行使期間 |

|---|---|---|---|

| 2018/6/18 | 98,000株 | 1,055円 | 2020/6/20~ 2028/6/10 |

上場日(2019年4月3日)において権利行使が可能となる新株予約権はありません。行使可能期間は「2020年6月20日から」となっているので、売り圧力として顕在化するのはそれ以降となります。

【主幹事・幹事情報】当選を狙える証券会社はココ!

| 引受幹事 | 割当株数 | 抽選対象株数 *1 (抽選配分割合) |

|---|---|---|

| 東海東京証券 (主幹事) |

367,500株 | 36,800株 (10%) |

| みずほ証券 | 10,500株 | 1,100株 (10%) |

| SBI証券 | 7,000株 | 2,800株~3,500株 (40%~50% *2) |

| 楽天証券 | 3,500株 | 3,500株 (100%) |

| 岡三証券 | 3,500株 | 3,500株 (100% *3) |

| 極東証券 | 3,500株 | ネット抽選なし |

| いちよし証券 | 3,500株 | 400株 (10% *4) |

| エース証券 | 3,500株 | ネット抽選なし |

| 裏幹事 | 岡三オンライン証券 | |

*2資金比例抽選分は28%~35%、IPOチャレンジポイント分は12%~15%

*3 ステージ抽選分は100%

*4 割当株数が少ないためネット抽選は行われない可能性があります。

公開株数は402,500株。少なめの株数となっているので、当選しにくいIPOとなります。

そうした中で当選期待度が高い証券会社は、やはり主幹事の「東海東京証券」です。割当株数が圧倒的に多くなるので、その分抽選で配分される株数も多くなります。口座開設数も少ないので、東名のIPO抽選では大本命の証券会社です。

その次にオススメする証券会社は「楽天証券」です。抽選配分割合100%なので、抽選対象株数は幹事証券の中で最も多い証券会社になるでしょう。さらに完全平等抽選を採用しているので全ての人に平等に当選チャンスがあります。

その次に期待度が高い証券会社が「SBI証券」です。抽選対象株数は楽天証券に次ぐ多さになるでしょう。IPOチャレンジポイントを貯める意味でも申込は必須ですね。

なお、いちよし証券と裏幹事の岡三オンライン証券は資金不要で抽選に参加できます。当選期待度は高くありませんが、忘れずに抽選申込をしておきましょう。

【IPOスケジュール】抽選申込期間は3月18日から3月25日まで!

| 仮条件決定日 | 3月14日 |

|---|---|

| 抽選申込期間 | 3月18日~3月25日 |

| 抽選日(前期) | 3月26日 |

| 購入申込期間 | 3月27日~4月1日 |

| 上場日 | 4月3日 |

・楽天証券・・・3月29日

なお、ヴィッツとブックビルディング期間が被っているので、こちらの銘柄のIPOスケジュールも併せて確認しておきましょう。

【財務・業績】割高?それとも割安?成長性は?

続いて、有価証券届出書において開示されているデータに基づいて、東名の財務・業績面について分析をしていきます。

- 連結データ:主要な経営指標及び連結財務諸表が直前2期分並びに直前の四半期連結財務諸表

- 単体データ:主要な経営指標が直前5期分、財務諸表が直前2期分

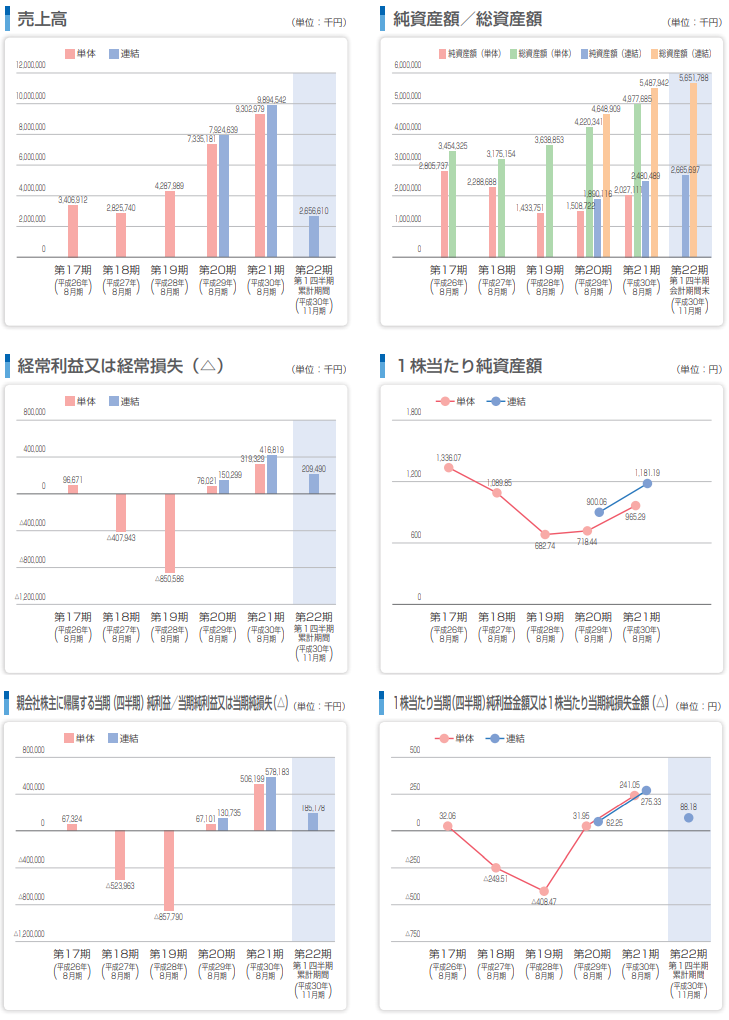

まずは、売上高や当期純利益などの主要な経営指標のデータ及び推移グラフ(一部抜粋)を見てみましょう。

| 決算期 | 2016年8月 | 2017年8月 | 2018年8月 | |

|---|---|---|---|---|

| 売上高 | 連結 | - | 7,924,639 | 9,894,542 |

| 単体 | 4,287,989 | 7,335,181 | 9,302,979 | |

| 経常利益 | 連結 | - | 150,299 | 416,819 |

| 単体 | -850,586 | 76,021 | 319,329 | |

| 当期純利益 | 連結 | - | 130,735 | 578,183 |

| 単体 | -857,790 | 67,101 | 506,199 | |

| 純資産 | 連結 | - | 1,890,116 | 2,480,489 |

| 単体 | 1,433,751 | 1,508,722 | 2,027,111 | |

■1株当たりの情報

| 決算期 | 2016年8月 | 2017年8月 | 2018年8月 | |

|---|---|---|---|---|

| EPS | 連結 | - | 62.25 | 275.33 |

| 単体 | -408.47 | 31.95 | 241.05 | |

| BPS | 連結 | - | 900.06 | 1,181.19 |

| 単体 | 682.74 | 718.44 | 965.29 | |

| 配当 | 連結 | - | - | - |

| 単体 | - | - | - | |

BPS:1株あたりの純資産(純資産÷発行済株式総数)

2018年12月14日付けで1株を200株にする株式分割が行われています。そのため、1株あたりのデータについては、2014年8月期の期首に当該株式分割が行われていたと仮定した数値を記載しています(以下の推移グラフも同様)。

(出典:有価証券届出書「第一部 証券情報 第3 その他の記載事項」)

(出典:有価証券届出書「第一部 証券情報 第3 その他の記載事項」)

売上高は2015年8月期から右肩上がりに成長を続けています。一方、利益は2015年8月期・2016年8月期が赤字、それ以降は黒字経営となっています。直前期の当期純利益が経常利益を大幅に上回っている理由は、2015年及び2016年に発生した繰越欠損金により法人税の負担が軽減されたためです。

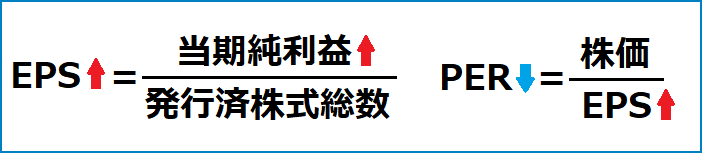

割高か割安かを判断する指標「PER(株価収益率)」及び「PBR(株価純資産倍率)」は、仮条件(3,130円~3,290円)ベースで計算するとそれぞれ以下の通りです(連結の1株あたり情報を用いて計算)。

- PER:11.37倍~11.95倍

- PBR:2.65倍~2.79倍

一般的なPERの目安である”15倍”と比較すると、15倍を下回っているので「東名は割安」と判断できます。

ただ、繰越欠損金によって当期純利益が大きくなっている点は考慮した方が良いかもしれません。当期純利益の金額が大きくなれば、それを基に計算されるEPSも大きくなります。そして、大きくなったEPSを用いて計算したPERは小さく計算されてしまうためです。

では、繰越欠損金が無かった場合のPERについて簡単に計算してみましょう。

法定実効税率を30%と仮定すると、税引前当期純利益539,815千円の70%が当期純利益になります。つまり、377,871千円です。この金額を基にEPSとPERを計算すると、それぞれ179.94円、17.39倍~18.28倍となります。この場合だと東名は割高という結果になりますね。

もちろん、繰越欠損金は制度上認められたものですし、それをうまく利用するのも経営手腕の1つです。ただ「PER:11.37倍~11.95倍」というのは、東名が本来稼ぎ出せる当期純利益に基づいたものではないという点は頭の片隅に置いておきましょう。

さて、次はPBRについてです。一般的なPBRの目安は”1倍より大きいなら割高、小さいなら割安”と考えられています。東名のPBRは「2.65倍~2.79倍」なので”割高“と判断できます。

この2つの指標から、東名は”割高”であると判断しても良いでしょう。

では、財務・業績面について「収益性」「成長性」及び「安全性」の3点から分析していきましょう。

収益性

まず、東名の収益性についてです。以下の6つの指標を用いて分析していきます。

| 分析項目 | 2017年8月期 | 2018年8月期 | |

|---|---|---|---|

| 売上高総利益率 | 連結 | 38.5% | 37.0% |

| 単体 | 36.8% | 35.4% | |

| 売上高営業利益率 | 連結 | 0.7% | 3.6% |

| 単体 | -0.4% | 2.7% | |

| 売上高経常利益率 | 連結 | 1.9% | 4.2% |

| 単体 | 1.0% | 3.4% | |

| 売上高当期純利益率 | 連結 | 1.7% | 5.8% |

| 単体 | 0.9% | 5.4% | |

| 自己資本当期純利益率 | 連結 | 6.9% | 26.5% |

| 単体 | 4.6% | 28.6% | |

売上高総利益率、いわゆる粗利は、2017年8月期から連結・単体共に約1.5%悪化しています。ただ、第1四半期(2018年11月期)の売上高総利益率は37.5%となっており、2018年8月期と比較してやや上昇しています。そのため、これらの期間だけで考えれば、東名の粗利は37%前後が標準的な数値なのかもしれませんね。

売上高営業利益率及び売上高経常利益率は、2017年8月期から連結・単体共に2.5%~3%ほど上昇しています。改善された主な要因は、人件費のうち雑給を抑える事ができたからです。

雑給とは、パート・アルバイト・派遣社員などの臨時雇用者への給料等の事です。臨時雇用者の平均人員を218人(2017年8月期)から195人(2018年8月期)へと減少させた事によって、雑給が518,139千円(2017年8月期)から483,077千円(2018年8月期)へと減少しています。

営業利益が改善された事によって、その後に計算される経常利益も改善されています。

売上高当期純利益率は、2017年8月期から連結・単体共に4%以上上昇しています。営業利益が改善された事も一要因ですが、都市計画に伴う事業拠点の移転要請による移転補償金が特別利益として116,236千円計上されている点と繰越欠損金により税負担が軽減された点も当期純利益を大きく増加させた要因です。

また、上記と同じ要因で自己資本当期純利益率も大幅に改善されています。連結では19.6%上昇、単体では24.0%上昇。これだけを見れば、経営の効率化が図られて優良企業へと変身したように感じますね。

ただ何度も言うように、東名本来の収益性を表したものではない点は考慮する必要があります。そのため、純利益が関わる数値だけではなく、営業利益及び経常利益が関わる数値もしっかりチェックするようにしてくださいね。

成長性

続いて、東名の成長性について分析していきます。視点として用いるのは以下の4つの項目です。なお、データ不足により計算不可能な箇所には「-」が記載されています。

| 分析項目 | 2017年8月期 | 2018年8月期 | |

|---|---|---|---|

| 売上高伸び率 | 連結 | – | 24.9% |

| 単体 | 71.1% | 26.8% | |

| 営業利益伸び率 | 連結 | – | 577.3% |

| 単体 | – | 970.3% | |

| 経常利益伸び率 | 連結 | – | 177.3% |

| 単体 | 108.9% | 320.1% | |

| 当期純利益伸び率 | 連結 | – | 342.3% |

| 単体 | 107.8% | 654.4% | |

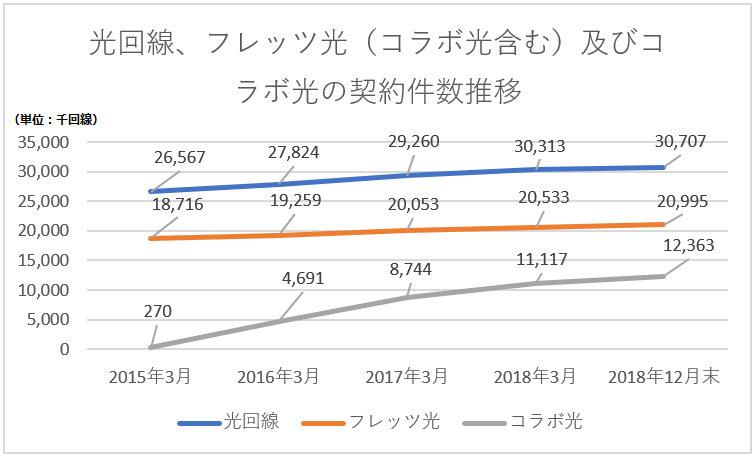

まずは売上高伸び率についてです。連結・単体共にプラス成長となっています。ただ気になるのは、「2017年8月期(71.1%)」と比較して「2018年8月期(26.8%)」の数値が悪化している点です。

その理由は光回線及び光コラボの成長が緩やかになってきているからです。

以下のグラフは、光回線全体の契約件数、NTTのフレッツ光の契約件数及び光コラボの契約件数の推移を表してグラフです。

(参考:光回線契約数については総務省-情報通信統計データベース「通信-契約数-ブロードバンドサービス等の契約数の推移」)

(参考:光回線契約数については総務省-情報通信統計データベース「通信-契約数-ブロードバンドサービス等の契約数の推移」)

(参考:フレッツ光及びコラボ光についてはNTT決算補足資料事業データ「2016年3月期」「2017年3月期」「2018年第3四半期」)

グラフを見ると、光回線全体の契約数は、毎年増加しているものの、緩やかな成長となっている事が分かります。そして、シェアNO.1のNTT「フレッツ光」の契約数も緩やかな成長となっています。

そして、東名の主力事業であるコラボ光は、サービスを開始した2015年2月から急激な伸びを見せていました。東名も2015年4月にコラボ光の販売を開始し、その勢いをうまく取り込む形で成長を続けてきました。が、徐々に契約数の伸びが弱まってきているのは、グラフの通りです。

そうした事から東名の売上高の伸び率が悪化したのでしょう。

また、今後は500社を超える光コラボ事業者との競争もより激化していく事になります。オフィスのトータルソリューションサービスでどれだけ他社と差別化できるのかが、今後の継続的な成長のポイントになってくるかもしれませんね。

続いて、営業利益伸び率についてです。2018年8月期の伸び率は、連結が577.3%、単体が970.3%と物凄い数値になっています。ただ売上高自体の伸びは営業利益ほどではないので、収益力分析でも触れたように効率化が図られたと見るべきでしょう。

そして、営業利益の伸びに引っ張られる形で「経常利益伸び率」と「当期純利益伸び率」も大幅に上昇しています。

オフィス光119事業及びオフィスソリューション事業において利益を効率的に獲得できるようになっている点は評価できるポイントです。これらの事業の成長を止めないためにも、鈍化しつつある売上高を今以上に獲得できるように頑張ってもらいたいところですね。

安全性

最後に、東名の安全性についての分析です。こちらも6つの視点で見ていきます。

| 分析項目 | 2017年8月期 | 2018年8月期 | |

|---|---|---|---|

| 流動比率 | 連結 | 274.3% | 275.0% |

| 単体 | 253.4% | 253.8% | |

| 固定比率 | 連結 | 25.2% | 26.8% |

| 単体 | 32.4% | 33.3% | |

| 自己資本比率 | 連結 | 40.7% | 45.2% |

| 単体 | 35.7% | 40.7% | |

短期的な支払能力を表す「流動比率」は、一般的に200%が目安とされています。その点、東名は連結・単体共に200%以上となっているので、短期的な支払能力は十分あると判断できます。

続いて固定比率について見ていきます。固定比率も財務安全性を測る指標の1つです。一般的に100%未満であることが安全の目安とされています。東名の固定比率は連結・固定共に30%前後となっているので、この指標においても財務面の安全性は高いと言えます。

自己資本比率も安全性を測る指標の1つです。こちらは一般的な目安が40%以上とされています。東名の数値は連結・単体ともに40%以上となっているので、この指標においても安全性に問題は無いでしょう。今回のIPOで自己資本がより充実する点も考慮しておきたいですね。

東名のIPO初値予想

まずおおまかな所見を述べると、東名の初値は「プラス」になると予想しています。

初値に関するプラス要素は「公開規模」「売出株数」です。

まず公開規模についてですが、公開株数は402,500株とやや少なめ。吸収金額も13.2億円と比較的小型のIPOとなっています。このスペックなら初値の上昇に期待が持てます。ロックアップが満遍なくかかっているのも好材料です。

また、3月のIPOラッシュ終了後の4月上場というのも初値を後押ししそうです。単独上場で前後のIPOと数日の間隔が空いているので必然的に注目度が高まります。需給面だけで押し切ってしまう、そんなIPOになりそうな予感です。

そして、売出株数が少ない点もプラスです。公募・売出比率は「公募:売出=86:14」となっており、IPOで調達する資金の8割強が東名の資本となります。こうしたIPOは投資家に好まれる傾向が強いです。

一方、初値に関するマイナス要素は「事業内容」「成長性」「仮条件」です。

まず業種についてです。事業内容は光回線の卸売及びオフィスソリューション事業となっており、真新しさは一切ありません。この事業内容で人気化することは考えにくいです。

そして、成長性に関しては「△」です。IPOに向けて業績を黒字化してきた点は評価できるものの、売上高成長率が鈍化しています。光コラボ自体の契約数の伸びも弱まってきているのも気になるポイントです。

最後は仮条件です。想定価格3,290円に対して3,130円~3,290円とやや弱気の設定となりました。機関投資家からの評価がそこまで良くなかった事が伺えます。

こうした事をトータルで考慮して、IPOタイムズとしての初値予想は以下の通りとしています(想定価格は3,290円、仮条件は3,130円~3,290円、公開価格は3,290円)。

| 初値のプラス要素 | 初値のマイナス要素 |

|---|---|

| 小さめの公開規模 | 人気化しにくい事業内容 |

| 少ない売出株数 | 成長性△ |

| – | やや弱気の仮条件 |

まとめ

今回は東名のIPOについてまとめてみました。

事業内容はいまいちなIPOですが、需給面が良好なので初値はプラスになると予想されます。値がさ感のある価格設定になっているので、初値が大きく上昇しなくてもある程度固まった利益を獲得できそうです。

では、最後に東名のIPOにオススメの証券会社を一覧で紹介しておくので抽選に参加する人は参考にしてくださいね。