(出典:ヴィッツ)

(出典:ヴィッツ)

株式会社ヴィッツ(WITZ)の上場承認が発表!組込み製品のソフトウェア及びリアルタイムOSの受託開発・販売を行っている会社です。

吸収金額は12.2億円となっておりマザーズ上場銘柄でも小型のIPOとなります。主幹事は東海東京証券です。

なお、3月22日時点のヴィッツの初値予想は以下の通りです(想定価格は2,260円、仮条件は2,260円~2,650円、公開価格は2,650円)。

それでは、ヴィッツのIPO情報について見ていきましょう。

ヴィッツのIPO情報

| 銘柄 | ヴィッツ(HPはこちら) |

|---|---|

| 証券コード | 4440 |

| 上場承認日 | 3月1日 |

| 上場日 | 4月8日 |

| 上場市場 | マザーズ |

| 単位株 | 100株 |

| 設立年 | 1997年 |

| 業種 | 情報・通信業 |

| 事業内容 | 組込み製品のソフトウェア及びリアルタイムOSの受託開発と販売、組込みソフトウェア等の研究開発 |

| 想定価格 | 2,260円 |

| 仮条件 | 2,260円~2,650円 |

| 公開価格 | 2,650円 |

| 公開株数 | 460,000株 |

| 公募株数 | 340,000株 |

| 売出株数 | 60,000株 |

| オーバーアロットメント | 60,000株 |

| 吸収金額 | 12.2億円(公開価格ベース) |

| 発行済株式総数 (上場時) |

1,807,000株 |

| 時価総額 | 47.9億円(公開価格ベース) |

| 抽選申込期間 | 3月29日~4月3日 |

| 幹事証券 | 東海東京証券【主幹事】 SBI証券【オススメ】 大和証券【オススメ】 SMBC日興証券 エース証券 安藤証券 |

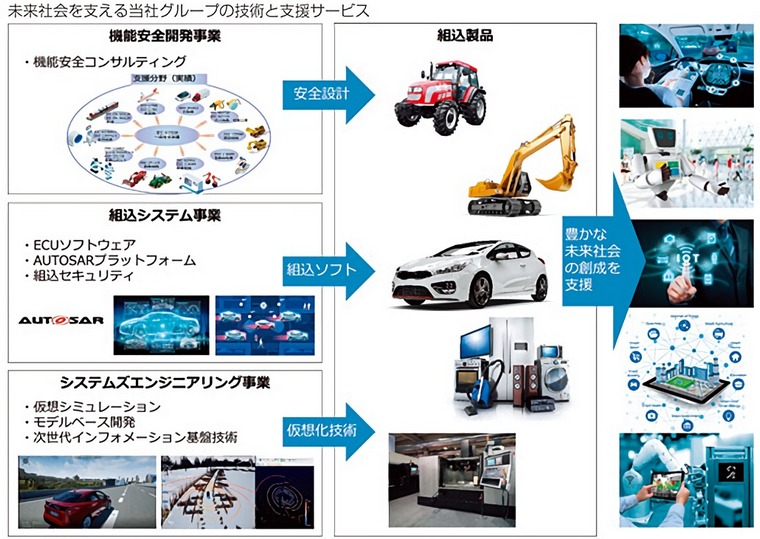

【事業内容】組込ソフトウェア開発・販売会社~自動運転技術の研究開発も実施中~

ヴィッツは、自動車やデジタル家電などの性能・機能を決定付ける組込ソフトウェアを開発・販売する会社です。顧客層は自動車やデジタル家電メーカー、産業機械メーカー、建設機械メーカーなど多岐に渡っています。

ちなみに、主要な取引先例は以下の通りです。

- アイシン精機株式会社

- シャープ株式会社

- トヨタ自動車株式会社

- パナソニック株式会社 等

(出典:有価証券届出書「第二部企業情報 第1企業の概況 3事業の内容」)

(出典:有価証券届出書「第二部企業情報 第1企業の概況 3事業の内容」)

ヴィッツの主な事業は「組込システム事業」「システムズエンジニアリング事業」及び「機能安全開発事業」の3つです。

■組込システム事業

自動車メーカーやデジタル家電メーカーなどに対して、組込ソフトウェアの受託開発業務を提供。また、これらの顧客企業向けにRTOS(リアルタイムオペレーティングシステム)の開発・販売を実施しています。

そして、IoT化を進める自動車メーカーにセキュリティ課題を克服するために組込セキュリティサービスや組込セキュリティ教育を提供しています。

■システムズエンジニアリング事業

システムズエンジニアリングとは、複数のシステムを並列・階層的に接続して目的を達成する事を指します。自動運転システムを例にあげると、自動車システムや交通システム、人間行動システムなどの複数のシステムを連携して実現されます。

こうしたシステムズエンジニアリング事業において、ヴィッツは車載制御シミュレーション開発や車載制御モデル開発、自動運転向け仮想環境シミュレーションの開発・販売などの事業を実施しています。

■機能安全開発事業

機能安全とは、コンピューターを用いた制御装置に対し、監視装置や防護装置などの機能を付加する事により故障や不具合などによるリスクを低減する事を指します。

ヴィッツでは、製品の安全性が求められるメーカーに機能安全コンサルティングや開発支援サービスを実施しています。

IPOとしては、「人工知能」「自動運転」関連の銘柄となるのでかなり人気が出そうですね。

それでは、ヴィッツの事業概要を把握したところで、その他のIPO情報について見ていきましょう。

【株価情報】仮条件は2,260円~2,650円に決定!想定価格に対してやや強気の設定に!!

| 想定価格 | 2,260円 |

|---|---|

| 仮条件 | 2,260円~2,650円 |

| 公開価格 | 2,650円 |

| 初値(騰落率) | 4月8日以降に決定 |

| 上場後の株価 | Yahooファイナンス |

ヴィッツの想定価格は2,260円。仮条件は2,260円~2,650円に決定しました。想定価格に対して上限価格が+17.3%上振れするやや強気の設定です。機関投資家の意見が良好だったのかもしれませんね。

【公開規模】吸収金額12.2億円の小型IPO!需給面は問題無し!

| 公開株数 *1 | 460,000株 |

|---|---|

| 公募株数 | 340,000株 |

| 売出株数 | 60,000株 |

| オーバーアロットメント *2 | 60,000株 |

| 吸収金額 *3 | 12.2億円 |

| 発行済株式総数 (上場時) |

1,807,000株 |

| オファリング・レシオ *4 | 25.5% |

| 公募・売出比率 | 公募:売出=74:26 |

*2 予定の株数

*3 公開価格(2,650円)をベースに計算

*4 オファリング・レシオは「公開株数÷上場時発行済株式総数」で計算した数値

公開株数はやや少なめの460,000株。吸収金額も12.2億円(公開価格ベース)と荷もたれ感のない小型IPOとなっています。公開株数が少ないほど、また吸収金額が小さいほど、初値は大きく上昇する傾向があります。

オファリング・レシオは25.5%となっており、一般的な適正値である「20%~30%」の中間値です。公開株数自体は少ないものの、発行済株式総数を軸に考えると、希少性はあまり無いと言えます。

そして、公募・売出比率は「85:15」と売出株数が少なめの構成となっています。基本的に売出株数が少ないほど初値にはプラスの影響を与えます。

こうした事から、ヴィッツのIPOは需給面でも初値の上昇に大きく期待が持てる案件と言えますね。

なお、既存株主のロックアップ状況も需給面に影響を与えるので、以下の情報もチェックしておいてくださいね。

【ロックアップ情報】既存株主の約97.1%をカバー

大株主の所有株数とロックアップの状況です。

| 株主 | 所有株数 | ロックアップ |

|---|---|---|

| 株式会社Office Hat | 390,000株 *1 | 180日間 |

| 株式会社SNA | 350,000株 | 180日間 |

| アイシン精機株式会社 | 150,000株 | 180日間 |

| オークマ株式会社 | 150,000株 | 180日間 |

| 森川 聡久 | 100,000株 | 180日間 |

| 大西 秀一 | 100,000株 | 180日間 |

| 武田 英幸 | 100,000株 | 180日間 |

| ヴィッツ従業員持株会 | 67,000株 | 26,000株のみ公開前規制 |

*1 オーバーアロットメントによる売出株数60,000株を含む

上記大株主以外のロックアップも考慮すると、上場日における売り圧力はおおよそ以下のようになります。

■上場日時点の売り圧力

| 発行済株式総数 (上場承認時) |

1,467,000株 |

|---|---|

| 発行済株式総数 (上場時) |

1,807,000株 |

| ロックアップ対象株数 | 1,366,000株 |

| 上場日時点の売却可能株数 | 501,000株 |

注2:オーバーアロットメントによる売出株数60,000株を「ロックアップ対象株数」「売却可能株数」両方に含めているので、合算した数値は発行済株式総数と一致しません。

既存株主の保有株数1,407,000株(売出放出分考慮後)に対して、ロックアップが約97.1%掛かっています。また、株価でロックアップが解除される事もありません。そのため、既存株主による売り圧力はほぼ気にしなくて良いでしょう。

【新株予約権(ストックオプション)の状況】売り圧力となる可能性がある株数は0株

| 発行日 | 対象株数 | 行使価格 | 行使期間 |

|---|---|---|---|

| 2016年8月1日 | 160,000株 | 95円 | 2018年9月1日~ 2023年8月31日 |

| 2018年12月1日 | 62,000株 | 769円 | 2021年1月1日~ 2025年12月31日 |

2016年8月1日発行の160,000株は上場日(2019年4月8日)時点で権利行使期間が到来していますが、付与対象者全員がロックアップの対象となっています。つまり、権利を行使したとしても、ロックアップが解除されるまで売却する事はできません。

また、2018年12月1日発行の62,000株は、上場日時点で権利行使期間はまだ到来していません。

そのため、新株予約権によって売り圧力が増加する事はありません。

【主幹事・幹事情報】当選を狙える証券会社はココ!

| 引受幹事 | 割当株数 | 抽選対象株数 *1 (抽選配分割合) |

|---|---|---|

| 東海東京証券 (主幹事) |

416,000株 | 41,600株 (10%) |

| SBI証券 | 16,000株 | 6,400株~8,000株 (40%~50% *2) |

| 大和証券 | 12,000株 | 1,800株~3,000株 (15%~25% *3) |

| SMBC日興証券 | 8,000株 | 1,200株 (15% *4) |

| エース証券 | 4,000株 | ネット抽選なし |

| 安藤証券 | 4,000株 | ネット抽選なし |

*2 資金比例配分は28%~35%、IPOチャレンジポイント分は12%~15%

*3 完全平等抽選分は10%~15%、チャンス抽選分は5%~15%

*4 完全平等抽選分は10%、ステージ抽選分は5%

公開株数は460,000株。少なめの株数となっているので、当選しにくいIPOとなります。

そうした中で当選期待度が高い証券会社は、やはり主幹事の「東海東京証券」です。割当株数が圧倒的に多くなるので、その分抽選で配分される株数も多くなります。口座開設数も少ないので、ヴィッツのIPO抽選では大本命の証券会社です。

その次に期待度が高い証券会社が「SBI証券」です。抽選対象株数は主幹事に次ぐ多さとなります。また、抽選に外れてもIPOチャレンジポイントを貯める事ができるので申込は必須です。

そして、3番目にオススメなのが「大和証券」です。抽選配分割合は15~25%と高めの設定になっているので、SBI証券の次に当選チャンスがある証券会社となります。チャンス抽選の抽選回数が多い人はSBI証券よりも期待度が高くなるかもしれませんね。

【IPOスケジュール】抽選申込期間は3月20日から3月27日まで!

| 仮条件決定日 | 3月18日 |

|---|---|

| 抽選申込期間 | 3月20日~3月27日 |

| 抽選日 | 3月28日 |

| 購入申込期間 | 3月29日~4月3日 |

| 上場日 | 4月8日 |

なお、東名とブックビルディング期間が被っているので、こちらの銘柄のIPOスケジュールも併せて確認しておきましょう。

【財務・業績】割高?それとも割安?成長性は?

続いて、有価証券届出書において開示されているデータに基づいて、ヴィッツの財務・業績面について分析をしていきます。

- 連結データ:主要な経営指標及び連結財務諸表が直前2期分並びに直前の四半期連結財務諸表

- 単体データ:主要な経営指標が直前5期分及び財務諸表が直前2期分

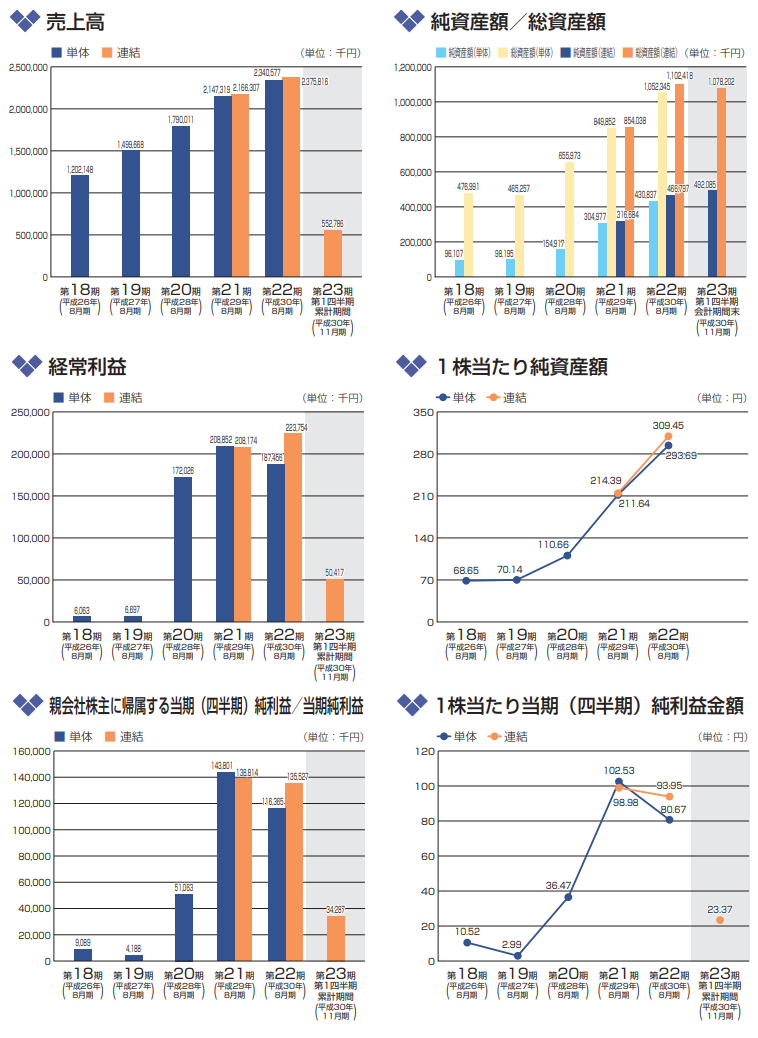

まずは、売上高や当期純利益などの主要な経営指標のデータ及び推移グラフ(一部抜粋)を見てみましょう。

| 決算期 | 2016年8月 | 2017年8月 | 2018年8月 | |

|---|---|---|---|---|

| 売上高 | 連結 | - | 2,166,307 | 2,375,816 |

| 単体 | 1,790,011 | 2,147,319 | 2,340,577 | |

| 経常利益 | 連結 | - | 208,174 | 223,754 |

| 単体 | 172,026 | 208,852 | 187,456 | |

| 当期純利益 | 連結 | - | 138,814 | 135,527 |

| 単体 | 51,063 | 143,801 | 116,365 | |

| 純資産 | 連結 | - | 316,684 | 466,797 |

| 単体 | 154,917 | 304,977 | 430,837 | |

■1株当たりの情報

| 決算期 | 2016年8月 | 2017年8月 | 2018年8月 | |

|---|---|---|---|---|

| EPS | 連結 | - | 98.98 | 93.95 |

| 単体 | 36.47 | 102.53 | 80.67 | |

| BPS | 連結 | - | 214.39 | 309.45 |

| 単体 | 110.66 | 211.64 | 293.69 | |

| 配当 | 連結 | - | - | - |

| 単体 | 2.5 | 5.5 | 6.0 | |

BPS:1株あたり純資産(純資産÷発行済株式総数)

2018年11月1日付けで普通株式1株を1,000株にする株式分割が行われています。そのため、1株あたりのデータについては、2014年8月期の期首に当該株式分割が行われたものと仮定した数値を記載しています(以下の推移グラフも同様)。

(出典:有価証券届出書「第一部【証券情報】 第3【その他の記載事項】」)

(出典:有価証券届出書「第一部【証券情報】 第3【その他の記載事項】」)

売上高は連結・単体共に右肩上がりの成長を続けています。グラフで見ると、ほんと綺麗な階段状になっていますよね。

経常利益は連結が売上高と同じようなグラフを描いていますが、単体データがデコボコなグラフとなっています。2016年8月期から突然大きな利益を計上するようになったかと思えば、2018年8月期には前年期より減少する結果になっています。

利益が大幅に改善された理由は、この期よりプロジェクト毎の売上総利益管理を導入したためです。プロジェクト毎に利益を最大化する努力が行われた結果、全社レベルでの大幅な利益改善に繋がったみたいですね。

そして、2018年8月期に利益が減少した主な理由は、研究開発費を増加させたためです。2017年8月期の研究開発費が16,847千円だったのに対して、2018年8月期の研究開発費は57,111千円と40,264千円増加しています。

ただ組込ソフトウェアは技術革新が激しい分野ですし、それに備えて研究開発に経営資源を投入するのはむしろあるべき姿と言えるでしょう。また、ヴィッツは設立以来、”次の事業は研究から事業化を実現する”を経営方針の1つとしているので、研究開発費を増加させる事は経営方針とも合致していますね。

もちろん、”減益”というのは基本的に株価を評価する際の悪材料となりますが、その要因を考慮すると2018年8月期における経常利益の減少は現時点でそこまで気にする必要はないと思います。

なお、現在、ヴィッツが行っている研究開発分野は以下の通りです。

- 人工知能の安全活用技術研究

- 積雪路面での自動運転技術研究

- 組込セキュリティ研究

- 基盤ソフトウェア研究

話は変わって、割高か割安かを判断する指標「PER(株価収益率)」と「PBR(株価純資産倍率)」について見ていきます。仮条件(2,260円~2,650円)ベースで計算するとそれぞれ以下の通りです(2018年8月期の連結における1株あたり情報を用いて計算)。

- PER:24.06倍~28.21倍

- PBR:7.30倍~8.56倍

各指標の一般的な目安は、PERが「15倍を超えると割高、15倍以下だと割安」、PBRが「1倍を超えると割高、1倍以下だと割安」と言われています。これらの目安に当てはめると、ヴィッツは「割高」という判断になります。

参考までに、ピックアップした類似会社2社とも比較してみましょう。

| 類似会社 | PER | PBR |

|---|---|---|

| 東海ソフト | 21.64倍 | 2.91倍 |

| イーソル | 37.70倍 | 4.94倍 |

| 平均 | 29.67倍 | 3.93倍 |

類似会社2社の平均値と比較すると、ヴィッツのPERは「割安」と判断できます。PBRについては「割高」という判断になります。

IPO投資をする人は短期投資派の人が多いと思うので、短期間に変動するPERを主軸に考えると良いかもしれませんね。

では、財務・業績面について「収益性」「成長性」及び「安全性」の3点から分析していきましょう。

収益性

まずヴィッツの収益性について見ていきます。分析項目は以下の5つです。

| 分析項目 | 2017年8月期 | 2018年8月期 | |

|---|---|---|---|

| 売上高総利益率 | 連結 | 26.2% | 28.8% |

| 単体 | 24.6% | 26.3% | |

| 売上高営業利益率 | 連結 | 9.4% | 9.3% |

| 単体 | 9.2% | 7.3% | |

| 売上高経常利益率 | 連結 | 9.6% | 9.4% |

| 単体 | 9.7% | 8.0% | |

| 売上高当期純利益率 | 連結 | 6.4% | 5.7% |

| 単体 | 6.7% | 5.0% | |

| 自己資本当期純利益率 | 連結 | 59.2% | 35.5% |

| 単体 | 62.5% | 31.6% | |

売上総利益率は前期より向上していますが、その他の4つの項目「売上高営業利益率」「売上高経常利益率」「売上高当期純利益率」及び「自己資本当期純利益率」は、研究開発費の増加により前年の数値と比較すると悪化しています。

ただ、前述した通り、”悪化”というよりかは”将来の成長の為の投資が行われた“という認識で良いのかなと思います。

では、これらの数値自体が良いのかどうかをさきほど類似企業としてあげた2社の各数値と比較してみましょう。

| 項目 | 東海ソフト | イーソル |

|---|---|---|

| 売上高総利益率 | 20.0% | 29.8% |

| 売上高営業利益率 | 5.4% | 8.0% |

| 売上高経常利益率 | 5.4% | 7.8% |

| 売上高当期純利益率 | 3.8% | 6.0% |

| 自己資本当期純利益率 | 15.5% | 15.5% |

これらの2社の各平均値とヴィッツの数値を比較すると以下のようになります(連結ベースで比較)。

| 項目 | ヴィッツ | 平均 | 優劣 |

|---|---|---|---|

| 売上高総利益率 | 28.8% | 24.9% | 優 |

| 売上高営業利益率 | 9.3% | 6.7% | 優 |

| 売上高経常利益率 | 9.4% | 6.6% | 優 |

| 売上高当期純利益率 | 5.7% | 4.9% | 優 |

| 自己資本当期純利益率 | 35.5% | 15.5% | 優 |

あくまで2社との比較による情報ですが、この結果からするとヴィッツの収益性は優れていると判断できますね。

成長性

続いて、ヴィッツの成長性について以下の6つの項目で分析していきます。なお、データ不足により計算不可能な箇所には「-」が記載されています。

| 分析項目 | 2017年8月期 | 2018年8月期 | |

|---|---|---|---|

| 売上高伸び率 | 連結 | – | 9.7% |

| 単体 | 20.0% | 9.0% | |

| 営業利益伸び率 | 連結 | – | 8.2% |

| 単体 | – | -12.9% | |

| 経常利益伸び率 | 連結 | – | 7.5% |

| 単体 | 21.4% | -10.2% | |

| 当期純利益伸び率 | 連結 | – | -2.4% |

| 単体 | 181.6% | -19.1% | |

まずは売上高伸び率についてです。単体ベースで2015年8月期~2017年8月期まで20%前後の成長を続けてきましたが、2018年8月期は連結・単体共に10%を切る数値となっています。鈍化している点は気になるところですね。

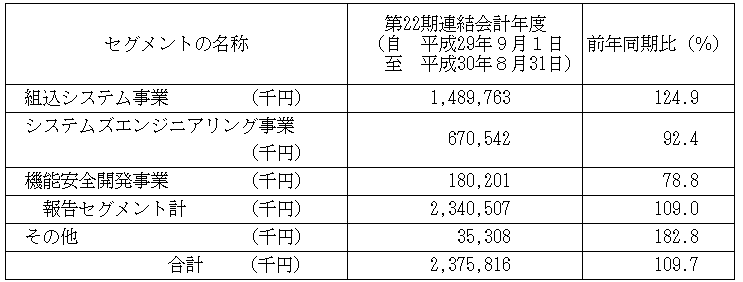

ただ、セグメント別の売上高(下記画像)を見ると、主力事業である組込ソフトウェア事業は24.9%のプラス成長となっています。主力事業の売上が伸びている点は評価できるポイントだと思います。

(有価証券届出書「第二部【企業情報】 第2【事業の状況】 3【経営者による財政状態。経営成績及びキャッシュフローの状況の分析】」)

(有価証券届出書「第二部【企業情報】 第2【事業の状況】 3【経営者による財政状態。経営成績及びキャッシュフローの状況の分析】」)

「営業利益伸び率」「経常利益伸び率」及び「当期純利益伸び率」の3つで気になるポイントは単体でのマイナス成長でしょう。ただこの主な原因は研究開発費の増加です。この点については前述した通りですのでここでは割愛させていただきます。

安全性

最後にヴィッツの安全性について見ていきましょう。分析結果は以下の通りです。

| 分析項目 | 2017年8月期 | 2018年8月期 | |

|---|---|---|---|

| 流動比率 | 連結 | 188.0% | 206.9% |

| 単体 | 174.9% | 195.0% | |

| 固定比率 | 連結 | 64.3% | 51.1% |

| 単体 | 70.7% | 57.5% | |

| 自己資本比率 | 連結 | 37.1% | 42.3% |

| 単体 | 36.2% | 41.2% | |

短期的な支払能力を表す「流動比率」は、一般的に200%以上が目安とされています。200%以上あれば短期的な安全性は高いと判断できます。ちなみに、支払能力に黄色信号が灯るのは100%以下です。この点、ヴィッツの流動比率は連結・単体共に200%前後となっているので、短期的な支払能力は高いと判断できます。

続いて固定比率について見ていきます。固定比率も財務安全性を測る指標の1つです。一般的に安全性を推し測る目安は100%未満とされています。ヴィッツの固定比率は連結・単体共に50%台となっているので、この指標においても財務面の安全性は高いと言えますね。

最後が自己資本比率です。こちらも安全性を測る指標の1つです。一般的な目安は40%以上とされています。ヴィッツの数値は連結・単体ともに40%以上となっているので、この指標においても安全性に問題は無いでしょう。

ヴィッツのIPO初値予想

まずおおまかな所見を述べると、ヴィッツの初値は「プラス」になると予想しています。

初値に関するプラス要素は「公開規模」「公募株数」「スケジュール」「事業内容」「仮条件」及び「業績」です。

まず公開規模についてですが、吸収金額は12.2億円とマザーズ銘柄でも比較的小型のIPOとなっています。規模が小さいほど、需給がタイトになり初値が上昇しやすくなります。

また、公開株数も460,000株と少なめで、既存株主のほとんどにロックアップが掛かっている点も好材料です。上位株主にベンチャーキャピタルがいない点も初値上昇を後押ししてくれるでしょう。

そして、この公開株数の内訳も初値上昇の要因となります。公募株数が多く、売出株数が少ないIPOというのは、既存株主の出口戦略感がなく、投資家に好まれる傾向があります。過去統計からも、公募株数が多いIPOは売出株数が多いIPOと比較して大きく初値が上昇しています。

需給面でさらにプラス要素となるのがIPOスケジュールです。単独上場である事はもちろんの事ですが、前後のIPOとある程度間隔が空いており、ヴィッツに投資資金が集まりやすい日程になっています。

さらに、ヴィッツが行っている事業はIPOでも人気化しやすい内容なので、より投資資金が集中する事が予想されます。Iotや自動運転、AI関連の銘柄は初値が高騰しやすいためです。また、最近上場した組込ソフトウェア関連銘柄の初値結果も上々でした。

- 東海ソフト:公開価格1,500円に対して初値2,872円(初値騰落率+91.47%)

- イーソル:公開価格1,680円に対して初値4,000円(初値騰落率+138.10%)

また事業内容だけでなく、実際の業績も堅調に推移している点も初値にはプラスとなるでしょう。売上は右肩上がりに成長を続け、利益も継続して黒字となっています。利益改善によって、収益力が高くなった点は評価されるはずです。

このように初値予想をするにあたってプラス要素が非常に多いのが、ヴィッツのIPOスペックの高さを物語っている証拠と言えるかもしれませんね。

あえてケチを付けさせてもらうと、直前期(2018年8月期)に当期純利益などが減益した点でしょうか。研究開発費を増やした事が主な要因なのですが、理由はどうあれ”減益”という単語が引っかかる投資家は少なからずいるでしょう。

もしかしたら、仮条件の下限が想定価格となったのは直前期の減益が影響したのかもしれませんね。ただ上限価格は想定価格に対して+17.3%上振れする価格設定になっているので、そこまで気にする必要は無いと思います。

こうした事をトータルで考慮して、IPOタイムズとしての初値予想は以下の通りとしています(想定価格は2,260円、仮条件は2,260円~2,650円、公開価格は2,650円)。

| 初値のプラス要素 | 初値のマイナス要素 |

|---|---|

| 小さめの公開規模 | 直前期に減益 |

| ベンチャーキャピタルなし | – |

| 公募株数が多い | – |

| 間隔の空いた日程 | – |

| 人気化しやすい業種 | – |

| 業績堅調 | – |

| やや強気の仮条件 | – |

まとめ

今回はヴィッツのIPO情報についてまとめてみました。

紹介したように、ヴィッツのスペックは非常に高いです。もしかしたら予想した初値を超える価格で初値が形成される可能性もあります。全力て抽選に参加しても損は無いと思いますよ。

では最後にヴィッツのIPOにオススメの証券会社を一覧で紹介しておくので、抽選に申し込む人は参考にしてください。