「公募割れを起こすIPO銘柄には何か特徴が有るの?」

初値が公募価格を下回ってしまう「公募割れ」。公募割れによって実際に損失を被った事が有る人なら特に上記の疑問を抱いている事でしょう。

実は、公募割れを起こすIPO銘柄には特徴が有るんです。公募割れをするIPO銘柄の特徴を掴み、それを避ける事が出来れば、IPO投資の勝率を極限まで高める事が出来ます。

そこで今回は、公募割れを起こすIPO銘柄の特徴について紹介したいと思います。また、公募割れを起こした銘柄のその後についても分析していますので、公募割れ銘柄を掴んでしまった時の売買の参考にしてください。

公募割れを起こすIPO銘柄の特徴

公募割れを起こすIPO銘柄には以下の4つの特徴があります。

- 発行・売出をする株数が多い

- 東証1部に上場

- 仮条件が想定価格に対して弱気に設定

- 公開価格が仮条件の上限未満

上記の特徴の1つでも当てはまれば公募割れを起こすリスクが高まります。複数の特徴が当てはまれば、そのIPO銘柄はよりリスクの高い銘柄と言えるでしょう。

では、それぞれ詳しく見ていきましょう。

【特徴①】発行・売出をする株式数が多い

公募割れを起こすIPO銘柄の1つ目の特徴は、発行・売出をする株式数が多い事です。1,000万株を超える発行・売出をするIPO銘柄は、公募割れのリスクが非常に高いので注意してください。

発行・売出をする株式数が多いIPO銘柄が公募割れを起こしやすい理由は、大量の売り注文数に対してそれを支えられる買い注文数が入りにくいからです。

■大量の売り注文が入る理由

公募割れを気にするあなたは、きっと初値売りで利益を獲得したいと思っているはずです。ただIPO投資では初値売りが常套手段ですから、多くの投資家が同じ考えを持って上場日に初値売りを行います。

大量に発行・売出をするIPOでは、その分初値売りをする投資家が増えます。そのため、上場日に大量の売り注文が入る事になるんですね。

■買い注文が入りにくい理由

大量の株式を発行・売出するIPOでは、抽選に当選する投資家が増えます。逆に言えば、落選したために上場日に初値で購入したい投資家が減る構図になります。そのため、買い注文が入りにくくなるんです。

また、上場日以降の投資を考えている投資家は「大量に株式を発行・売出するIPO銘柄が公募割れをしやすい」と知っているので、さらに買い注文が入りにくい状況になるんですね。

では、2016年・2017年のIPOが実際どうだったのかを見てみましょう。以下の表は、各IPO銘柄を発行・売出株数で分類し、分類毎に公募割れを起こした銘柄数を表しています。

| 公開株数 | 件数 | 公開割れの件数 |

|---|---|---|

| 50万株以下 | 67件 | 2件(3.0%) |

| 50万株超 100万株以下 | 37件 | 1件(2.7%) |

| 100万株超 500万株以下 | 46件 | 8件(17.4%) |

| 500万株超 1000万株以下 | 9件 | 3件(33.3%) |

| 1000万株超 | 14件 | 9件(64.3%) |

発行・売出株数が1,000万株超のIPOは14件ありますが、そのうち9件が公募割れを起こしています。割合にして約64%と非常に高くなっています。50万株以下のIPOと比較すると違いは一目瞭然ですよね。

あと、500万株超1,000万株以下のIPOでも公募割れリスクが高くなっているので、投資判断を慎重に行う必要がありそうです。

以上のように、発行・売出株数の多さはIPO銘柄が公募割れをする1つの特徴となっているので、必ずチェックするようにしましょう。なお、発行・売出株数は目論見書の「第1 募集要項」及び「第2 売出要項」に記載されています。

【特徴②】東証1部に上場~東証2部も注意~

公募割れを起こすIPO銘柄の2つ目の特徴は、上場する証券取引市場が「東証1部」である事です。東証2部に上場するIPO銘柄も比較的公募割れを起こしやすいので注意が必要です。

公募割れを起こしやすい理由は、主に「上場時に流通させる株数が多い事」と「急成長への期待感が薄い事」の2つです。いずれも東証1部が設定している上場基準が原因と考えられます。

■上場時に流通させる株数が多い

東証1部では、他の市場と比べると上場時に大量の株式を発行せざるを得ない基準が設けられています。各市場の流通させる株式数に関する主な上場基準は以下の通りです。

(参考:日本取引所グループ「上場審査基準」)

(参考:日本取引所グループ「上場審査基準」)

細かい説明はここでは割愛しますが、他の市場と規模が異なる基準が設けられていますよね。

たとえば流通単位では、1単位100株が基本なので、最低でも200万株をIPOで発行・売出しなければなりません。また、流通株式比率では時価総額の35%以上という計算も出来るので、単純に時価総額で87.5億円以上流通させなければなりません。

基本的にこれらの基準を全て満たす必要があるので、東証1部に上場する企業は大量の株式を流通させるために、上場時に発行・売出をする株式が多くなるんです。

となると、さきほどの1つ目の特徴「発行・売出の株数が多い場合」と同じ状況になり、同じメカニズムで公募割れを起こしやすくなるんですね。

■急成長への期待感が薄い

さきほどの上場基準の「時価総額」を見てもらうと、既にある程度の規模を有する企業ではないと東証1部に上場できない事が分かります。言い換えると成熟した企業が東証1部の上場基準を満たすわけです。

当然、これだけの規模の企業は、売上高も相当な金額です。100億円・1,000億円単位の売上高でしょう。仮にこのような企業が10億円の売上高増となっても、売上高成長率は1%~10%程度です。

確かに成長はしているものの、IPOに投資する投資家としては物足りなさを感じる数字です。

一方、マザーズなど新興市場に上場する企業は、規模は小さいものの今まさに成長過程にある企業ばかりです。同じように10億円の売上高増となれば、成長率は数十%、いや企業によっては100%を超える事だってあります。

どちらが魅力的かは言うまでもありませんよね。そのため、東証1部に上場する企業には成長への期待感の薄さから資金が流入しにくくなるんです。

では、特徴②についても実際のIPO銘柄の状況を見てみましょう。以下の表は、2016年・2017年のIPO銘柄を上場市場別に分類し、分類毎に公募割れを起こした銘柄数を表しています。

| 証券市場 | 上場件数 | 公開価格割れの件数 |

|---|---|---|

| 東証1部 | 19件 | 10件(52.6%) |

| 東証2部 | 13件 | 4件(30.8%) |

| マザーズ | 103件 | 8件(7.8%) |

| JQS | 33件 | 1件(3.0%) |

| 札幌 | 2件 | 0件(0%) |

| 名証2部 | 3件 | 0件(0%) |

東証1部に上場したIPO銘柄は19件ありましたが、そのうち10件が公募割れを起こしています。割合にして約52%。東証2部も13件中4件(約30%)と東証1部に次いで公募割れリスクが高くなっています。

以上のように、東証1部への上場は公募割れを起こす特徴の1つとなっています。どの市場に上場するのかは必ずチェックするようにしましょう。なお、上場する市場は目論見書の「募集又は売出しに関する特別記載事項」に記載されています。

【特徴③】仮条件が想定価格に対して弱気に設定

公募割れを起こすIPO銘柄の3つ目の特徴は、仮条件が想定価格に対して弱気(低めの価格)に設定されている事です。そのIPO銘柄の需要が芳しくない事を意味しています。

想定価格は、上場申請に先駆けて企業と幹事証券会社が決定します。一方、仮条件は幹事証券会社が決定するものの、上場承認後に投資の専門家である機関投資家(保険会社や銀行等)の評価が多分に反映されて設定されます。

設定される仮条件は想定価格に近い価格帯になりますが、機関投資家の需要見込みや評価が悪い場合には想定価格を下回り、逆に高評価を得た場合には想定価格を上回る価格となります。

■仮条件と想定価格の位置関係及びイメージ図

- ① 仮条件の下限>想定価格

- ② 仮条件の下限=想定価格

- ③ 仮条件の上限>想定価格>仮条件の下限

- ④ 仮条件の上限=想定価格

- ⑤ 仮条件の上限<想定価格

「⑤ 仮条件の上限<想定価格」と弱気に設定された仮条件は、上場後の株価及び需要見通しが芳しくなく事を意味します。投資家はこの情報を投資判断の1つとして利用するので、ますます需要が縮小します。結果、そのIPO銘柄は公募割れを起こしやすくなるんです。

では、2016年・2017年のIPO銘柄が実際にどうだったのか見てみましょう。以下の表は、各IPO銘柄を上記の5つの区分に分類し、それぞれの分類で公募割れを起こした銘柄数を表しています。

| 分類 | 銘柄数 | 公募割れ銘柄数 (割合) |

|---|---|---|

| ① | 13件 | 0件(0%) |

| ② | 75件 | 2件(2.7%) |

| ③ | 31件 | 4件(12.9%) |

| ④ | 45件 | 13件(28.9%) |

| ⑤ | 9件 | 4件(44.4%) |

「⑤ 仮条件の上限<想定価格」と設定されたIPOでは、9件中4件の銘柄が公募割れを起こしています。割合にして44%。5つの分類の中では、最も高い割合となっています。また、「④ 仮条件の上限=想定価格」と設定されたIPOでも公募割れの割合が28%を超えているので注意が必要です。

このように仮条件が想定価格に対して弱気に設定される事が公募割れを起こす特徴の1つとなっています。どのような仮条件が設定されたのかは必ずチェックするようにしてください。

【特徴④】公募価格が仮条件の上限未満

公募割れを起こすIPO銘柄の4つ目の特徴は、公募価格が仮条件の上限未満である事です。たとえば、仮条件が1,000円(下限)~1,300円(上限)で、公募価格が1,300円未満になるような場合です。

これは言い換えると、人気がない・需要が小さいIPO銘柄は公募割れを起こしやすい、と表現できます。

というのも、公募価格は機関投資家や個人投資家が行うブックビルディング(需要申告)の結果を受けて、仮条件の範囲内から決定されます。人気投票のようなものなので、その結果が公募価格に反映されます。

- 人気がある・需要が大きいIPO銘柄・・・公募価格は仮条件の上限

- 人気がない・需要が小さいIPO銘柄・・・公募価格は仮条件の上限未満

人気がない・需要が小さいIPO銘柄は、その後迎える上場日においても、当然買い注文が入りにくく、売り注文に押され公募割れを起こしてしまうんですね。

では、2013年~2017年の間に「公募価格が仮条件の上限未満」となったIPOの公募割れ件数について見てみましょう。

| 年 | 公募価格<仮条件の上限 | うち公募価格割れの件数 |

|---|---|---|

| 2017年 | 5件 | 5件 |

| 2016年 | 5件 | 5件 |

| 2015年 | 3件 | 2件 |

| 2014年 | 5件 | 5件 |

| 2013年 | 1件 | 0件 |

| 合計 | 19件 | 17件 |

ここ5年間で「公募価格が仮条件の上限未満」となったIPOは19件ありました。そのうち、公募割れを起こした銘柄はなんと17件です。割合にして約89%。

このように、「公募価格が仮条件の上限未満」という事が公募割れを起こす特徴の1つとなっています。どのような公募価格になったのかは必ずチェックするようにしましょう。なお、公募価格は目論見書第2回訂正分や証券取引所、証券会社のサイトで確認する事ができます。

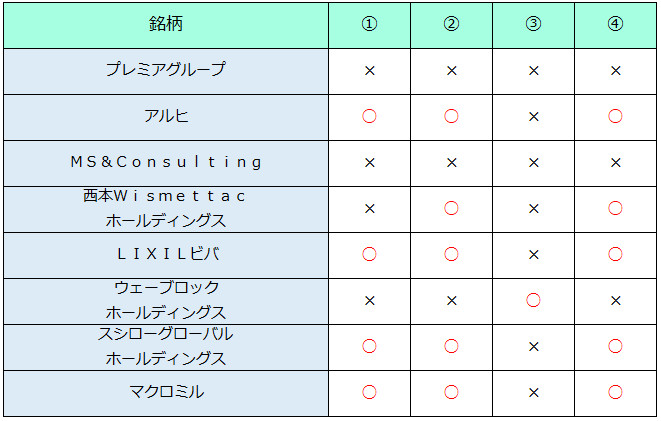

【事例分析】公募割れの特徴を2017年の公募割れIPO銘柄に照らし合わせてみよう

2017年のIPOでは、90銘柄中8銘柄が公募割れを起こしています。以下がその一覧です。

これらのIPO銘柄が今回紹介した以下の公募割れを起こす特徴に該当したのかどうかを確かめてみましょう(表中の「○:該当」、「×:非該当」)。

- ① 発行・売出をする株数が多い(1,000万株超)

- ② 東証1部に上場

- ③ 仮条件が想定価格に対して弱気に設定(仮条件の上限<想定価格)

- ④ 公開価格が仮条件の上限未満

プレミアグループ及びMS&Consulting以外の銘柄は、公募割れする特徴が1つ~3つ該当しています。複数該当するような銘柄は特に注意が必要という事が分かりますね。

一方、プレミアグループ及びMS&Consultingは特徴が1つも該当していないにもかかわらず、公募割れを起こしています。

ただこれについては、プレミアグループが「株数が556万株だった事(大型IPOだった事)」や「上場する市場が東証2部だった事」、MS&Consultingが「株数が435万株だった事」や「仮条件がやや弱気な設定だった事(仮条件の上限=想定価格)」などから、要注意の銘柄だったと言えるでしょう。

保有する?損切りする?公募割れをしたIPO銘柄のその後

公募割れをするIPO銘柄を掴んでしまう事も有ります。その時悩む事が「公募価格まで回復する事を期待して保有する」か「これ以上の損失拡大を防ぐ為に損切りをする」かですよね。

当然ながら”その後株価がどのように推移するのか”これが投資判断のポイントとなってくるでしょう。

そこで以下では、「上場日から10営業日まで」という短期的視点と「上場日から現在まで」という中・長期的視点で公募割れをしたIPO銘柄の株価の分析をしていきたいと思います。投資判断の参考にしてください。

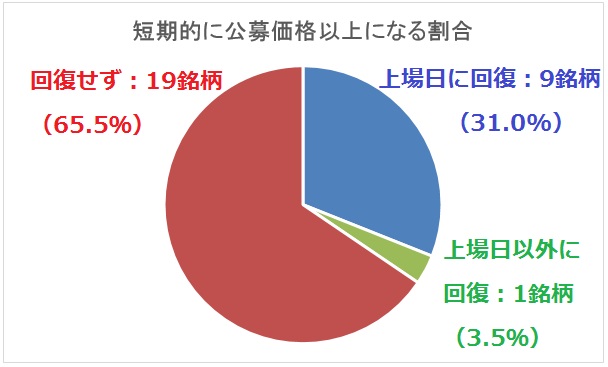

【短期的視点】上場日に公募価格以上にならなければ、その後回復する見込みは薄い

2015年~2017年に公募割れを起こしたIPO銘柄を「上場日から10営業日以内」という短期的な視点で分析してみると、公募価格以上になった銘柄は29銘柄中10銘柄しか有りませんでした。割合にして約34.5%。

しかも、株価が回復した10銘柄のうち、上場日当日に回復した銘柄が9銘柄。4営業日後に回復したのが1銘柄でした。つまり、上場日当日に公募価格以上にならなければ、短期的に株価が回復する可能性は極めて低いといえます。

そのため、短期的に売買するのであれば、上場日に回復するかどうかを見極めて、ダメなら損切りをした方が良いかもしれません。

上場日に公募価格以上に回復する銘柄の特徴は?

上場日に公募価格以上に回復した9銘柄を色々な角度から分析してみましたが、残念ながら「これだ!」と言えるような特徴は見当たりませんでした。

「上場した市場」「主幹事証券会社」「主な事業」など、どのIPO銘柄もバラバラなんですよね。

ただ特徴を強いて挙げるなら「騰落率-5%以内」の銘柄となるでしょうか。以下の表は、公募割れをした銘柄を騰落率で分類し、そのうち上場日に公募価格以上に回復した銘柄数を表したものです。

| 騰落率 | 銘柄数 | うち上場日に回復した銘柄数 |

|---|---|---|

| -5%以内 | 12件 | 6件(50.0%) |

| -5%超 -10%以内 | 13件 | 3件(23.1%) |

| -10%超 | 4件 | 0件(0%) |

これを見る限りでは、騰落率が悪いほど上場日に公募価格以上に回復する見込みが薄い事が分かります。そのため、1つの参考として「騰落率-5%以内」というのを目安に「保有OR損切り」の判断をしてみてはいかがでしょうか。

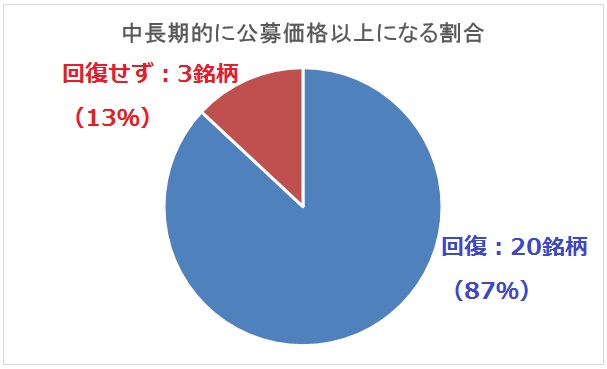

【中・長期的視点】ほとんどの銘柄がその後公募価格以上に回復

2015年・2016年に公募割れを起こしたIPO銘柄を分析してみると、その後、上場日から現在までに公募価格以上に回復したのは23銘柄中20銘柄も有りました。割合にすると約87.0%です。

この結果だけを見ると、公募割れをしたIPO銘柄を掴んでしまっても、我慢して保有し続ければ、そのうち公募価格以上に回復する可能性が高い事が分かります。

ただし、株価全体が堅調に推移している事が、上記結果を後押ししていると考えられます。そのため、過去のデータだけで判断するのではなく、現在そして将来の株価全体の動きなども考慮して、投資判断をするようにしてください。

■参考:日経平均(5年分)

(出典:SBI証券「日経平均」)

(出典:SBI証券「日経平均」)

まとめ~公募割れ銘柄の特徴を把握してリスク回避を~

公募割れをするIPO銘柄の特徴を簡単にまとめると「需給バランスの悪い銘柄」と言えます。それをより具体的に言い表したのが、今回紹介した以下の4つの特徴です。

- ① 発行・売出をする株数が多い

- ② 東証1部に上場

- ③ 仮条件が想定価格に対して弱気に設定

- ④ 公開価格が仮条件の上限未満

実際にIPO株に投資する際は、これらの特徴を参考にして公募割れリスクをなるべく回避するようにしてくださいね。

もし公募割れをしてしまった場合には、後半に紹介した「公募割れをしたIPO銘柄のその後」の分析を参考に保有・損切りの判断をしていきましょう。

なお、再上場のIPO銘柄については年に1、2件ほどの案件なので今回の記事では紹介していませんが、これらの案件も公募割れのリスクが高いので注意が必要です。詳しくは以下の記事にまとめているので、チェックしておいてくださいね。