各IPO銘柄の目論見書に必ず記載されている「シンジケートカバー取引」。ただ目論見書を読んでもその内容がよく分からない・・・という人が多いのではないでしょうか?

「そもそもシンジケートカバー取引って何なのか?」

「シンジケートカバー取引は安定操作取引と言われるけど、それって規制されているのでは?」

「シンジケートカバー取引は株価にどのような影響を与えるのか?」

上記以外にも分からない事や気になる事が有ると思います。解決せずにそのままにしておくのは、気持ち悪いですし、何より投資は自己責任なので不安が付きまといますよね。

そこで今回は、シンジケートカバー取引についてなるべくわかりやすく解説していきたいと思います。

シンジケートカバー取引とは

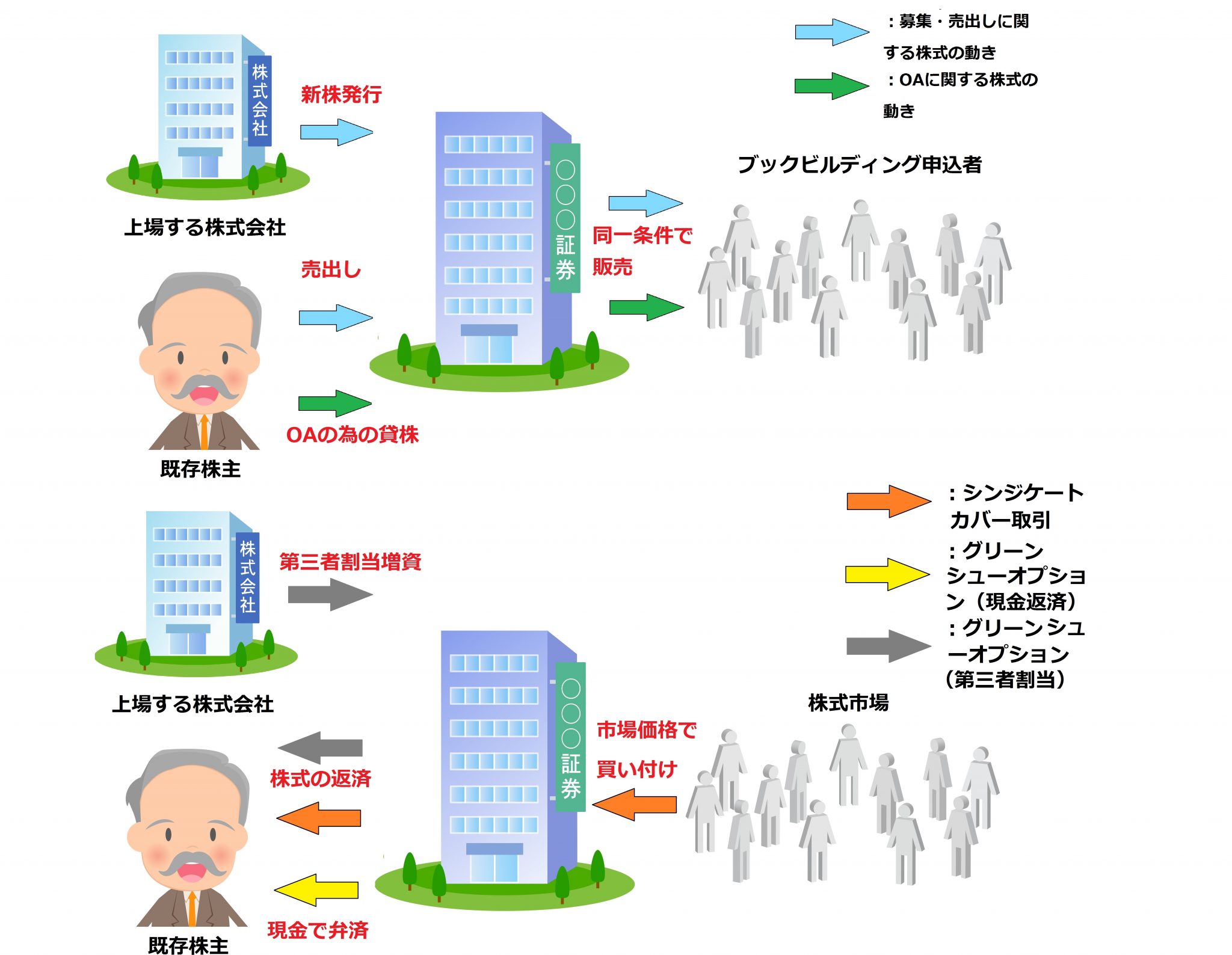

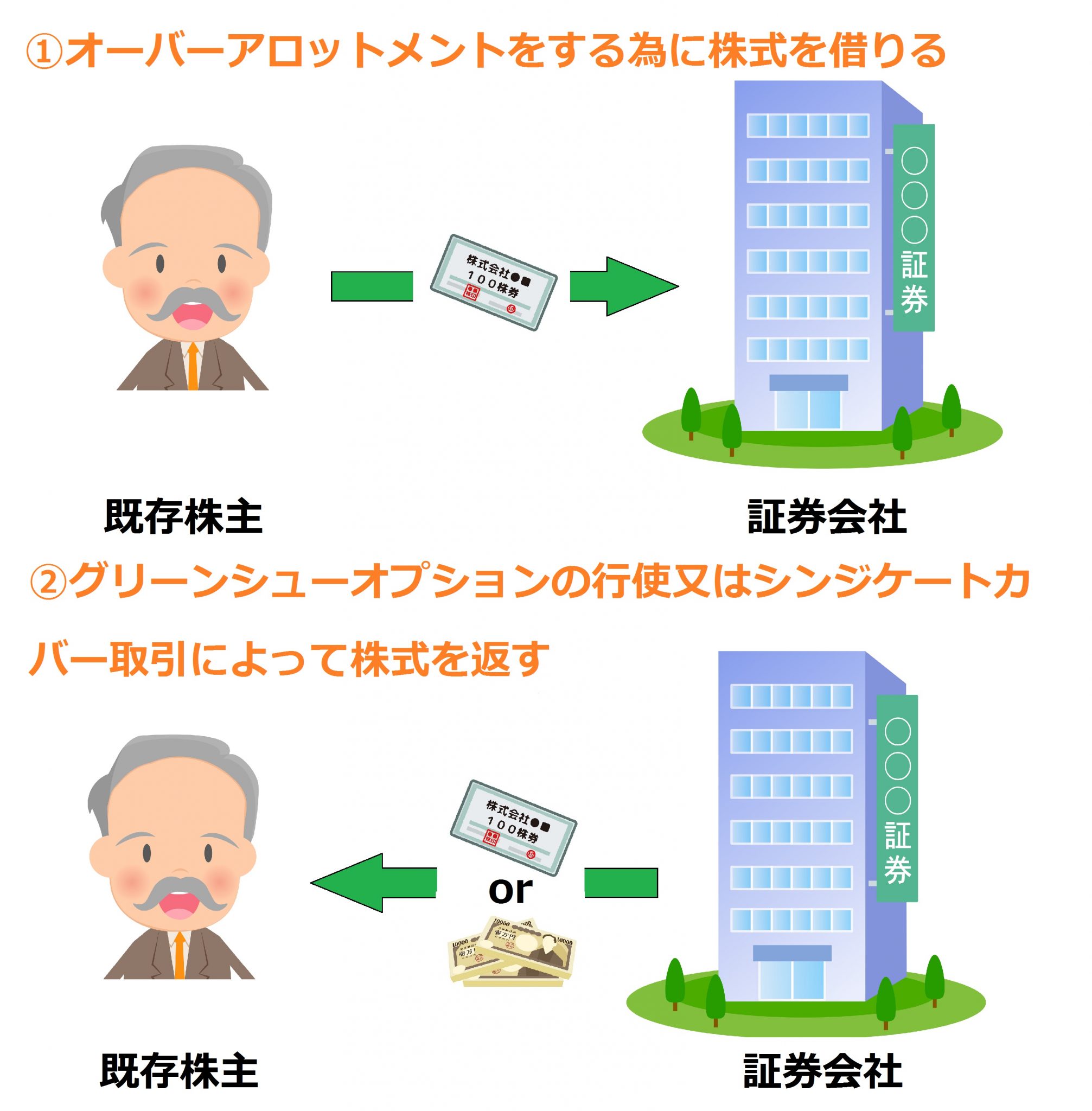

シンジケートカバー取引とは、主幹事証券会社がオーバーアロットメントによる売出しをする為に既存株主から借りた株式を返済する為に行われる市場での買い付け取引の事を指します。

簡単にまとめると、以下のようになります。

- 取引主体・・・主幹事証券会社

- 取引の目的・・・株式の返還

- 株式の調達場所・・・東証などの株式市場

- 買い付け価格・・・市場価格

なお、オーバーアロットメントが行われなければ、シンジケートカバー取引も行われません。

イメージしやすいように、シンジケートカバー取引実施時の株式及びお金の動きを図解でも紹介しておきましょう。

このように、シンジケートカバー取引は個人投資家が普段行っている株式市場での売買取引と同様に行われているんですね。

シンジケートカバー取引の期間と上限~いつ・何株行われる?~

シンジケートカバー取引の実施可能期間と取引可能株数は、「有価証券の引受け等に関する規則第29条」に規定されています。その内容は以下の通りです。

- 実施可能期間・・・募集又は売出しの購入申込期間終了日の翌日から最長30日間

- 取引可能株数・・・オーバーアロットメントによる売出し株数と同数

注1:IPOの場合、上場前のシンジケートカバー取引は禁止されているので30日間よりも少し短くなります。

注2:オーバーアロットメントの上限は募集・売出し予定株数の15%となっているので、シンジケートカバー取引の最大取引量も同様に15%となります。

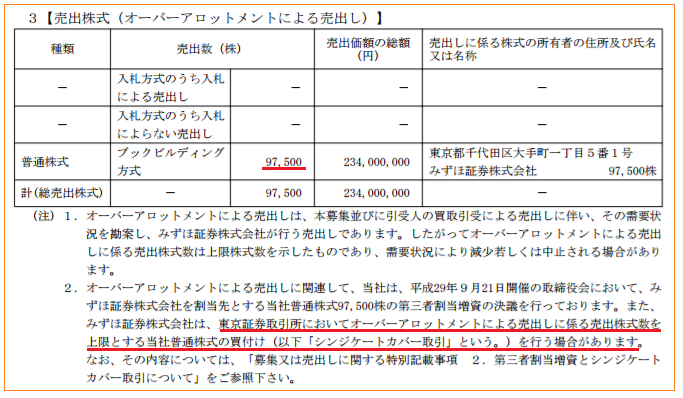

このように、シンジケートカバー取引の期間と上限が定められています。ただIPO銘柄によっては、これらの規則よりも短い・少ない内容を定めている場合があります。そのため、投資するIPO銘柄毎に実際の内容を目論見書でチェックするようにしましょう。

■シンジケートカバー取引の期間(目論見書の記載箇所:募集又は売出しに関する特別記載事項)

■シンジケートカバー取引の上限株数(目論見書の記載箇所:売出株式(オーバーアロットメントによる売出し))

グリーンシューオプションとの関係

シンジケートカバー取引は、オーバーアロットメントにより売り出された株式を返済するための取引でしたよね。実は、株式を返済するための取引がもう1つ有るんです。それが「グリーンシューオプション」です。

証券会社は「シンジケートカバー取引」と「グリーンシューオプション」のうち、一方又は両方を用いて株式を返済していく事になります。

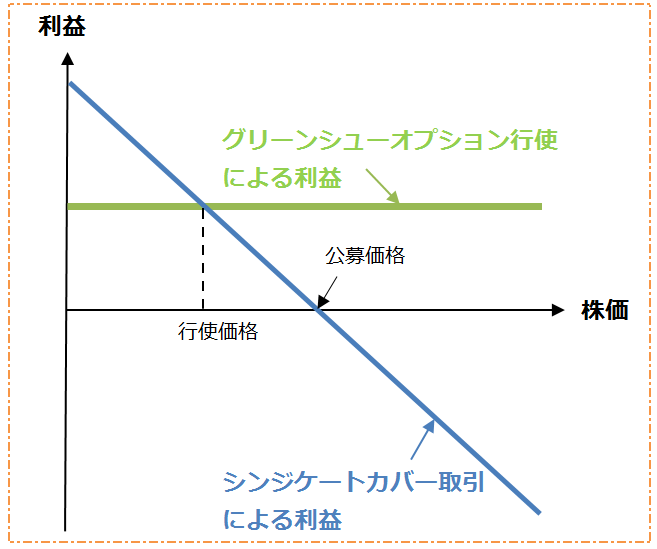

では、何を基準に実施する取引を選択するのでしょうか?結論から言うと「市場価格(株価)」と「グリーンシューオプションの行使価格」が判断基準となります。

具体的には、以下のような判断で取引を選択します。

- 市場価格がグリーンシューオプションの行使価格より低い場合・・・シンジケートカバー取引を実行

- 市場価格がグリーンシューオプションの行使価格より高い場合・・・グリーンシューオプションを行使

このような選択になる理由は、「シンジケートカバー取引に関するガイドライン」でグリーンシューオプションの行使価格より高い価格での買い付けは金融商品取引法等に抵触する行為として注視対象になっている事、また利益をより多く獲得できる取引を行わないのは経済的に合理性が無いからです。

後者の”利益”に関しては、以下のシンジケートカバー取引とグリーンシューオプションの利益の推移を表したグラフを見てもらえれば理解しやすいと思います。

グリーンシューオプションの利益:公募価格-行使価格

シンジケートカバー取引の利益は、市場価格次第で変動します。一方、グリーンシューオプションの利益は市場価格に関係なく固定されています。つまり、市場価格次第で利益をより獲得できる取引が決まります。その分岐点がグリーンシューオプションの行使価格です(グラフ上では2つの利益線の交点)。

- 市場価格が行使価格未満の場合・・・シンジケートカバー取引を行った方が利益大

- 市場価格が行使価格超の場合・・・グリーンシューオプションを行使した方が利益大

もちろん、法令遵守が第一ですが、経済的に合理性の有る選択が結果的に法律を守る事になっているんですね。

以上のように、株式を返済する取引にはシンジケートカバー取引とグリーンシューオプションが有り、市場価格によってどちらの取引を行うかを判断する事になります。

シンジケートカバー取引の効果~株価の安定操作~

さきほど紹介したように、シンジケートカバー取引が行われるのは、IPO銘柄の株価が公募割れを起こし、さらにグリーンシューオプションの行使価格をも下回った場合です。

このような株価に至った理由は、一般的に買い注文が少なく、売り注文が多い状況、いわゆる需給バランスの悪化が生じていたためです。

こうした状況下にある銘柄でシンジケートカバー取引が行われると、大量の買い注文が入る事になり、需給バランスが改善されます。その結果、株価は維持又は引き上げられます。

これをシンジケートカバー取引による株価の安定操作と言ったり、株価の下支え効果と言います。

シンジケートカバー取引は安定操作取引で法律に抵触する?

「株価の安定操作取引って禁止されているのでは?」と思った人も多いかもしれません。確かにその通りで、意図的に需給バランスを変動させ株価を安定させる行為は、投資家に誤解を与えてしまうので、金融商品取引法第159条3項において原則禁止されています。

何人も、政令で定めるところに違反して、取引所金融商品市場における上場金融商品等又は店頭売買有価証券市場における店頭売買有価証券の相場をくぎ付けし、固定し、又は安定させる目的をもつて、一連の有価証券売買等又はその申込み、委託等若しくは受託等をしてはならない。

シンジケートカバー取引はまさにこの禁止事項に該当します。しかし、実際にシンジケートカバー取引は行われていますよね。なぜかというと、金融商品取引法施行令第20条1項で例外的に認められているからです。

(安定操作取引をすることができる場合)

第二十条 安定操作取引又はその申込み、委託等若しくは受託等は、有価証券の募集若しくは特定投資家向け取得勧誘又は有価証券の売出し若しくは特定投資家向け売付け勧誘等を容易にするために取引所金融商品市場又は店頭売買有価証券市場において一連の有価証券売買等を行う場合でなければ、してはならない。

”容易にするため”というのがポイントです。

たとえば、大規模な募集・売出しを行うと、一般的には供給過多となり、株価は安定しにくく下落する傾向にあります。そういった事が分かっていて、あなたは募集・売出しに申し込みますか?損をする可能性が高いわけですから申し込みませんよね。

当然そのように判断する投資家が多くなるので、募集・売出しを円滑に行いにくくなります。こうした状況下にある場合のみ例外的に安定操作取引が認められています。株式を大量に募集・売出しするIPOはまさにその一例と言えますね。

シンジケートカバー取引に関する規制

シンジケートカバー取引はあくまで例外的に認められた取引なので、金融商品取引法・施行令やシンジケートカバー取引に関するガイドラインなどの規制を守って行う必要があります。たとえば、以下のような内容です。

- 目論見書への記載

- 実施期間・価格の制限

- 安定操作取引の報告書の提出 等

なお、シンジケートカバー取引等完了報告書は、各株式市場のサイトで閲覧可能です(東証は日本取引所グループにてチェックできます)。

【事例分析】株価への影響度合い

前述したように、シンジケートカバー取引には「株価の下支え・安定操作」という効果が有ります。実際にどれくらい株価に影響するのか、気になりますよね。

そこで、シンジケートカバー取引が実際に行われたIPO銘柄の株価について分析をしてみたいと思います(分析対象期間は、上場日からシンジケートカバー取引(SC)とグリーンシューオプション(GS)の行使期限の到来後数日経過するまでのおよそ1ヶ月間)。

と、その前に!株価チャートの見方について簡単に説明しておきますね(分かっている人は読み飛ばしてください)。

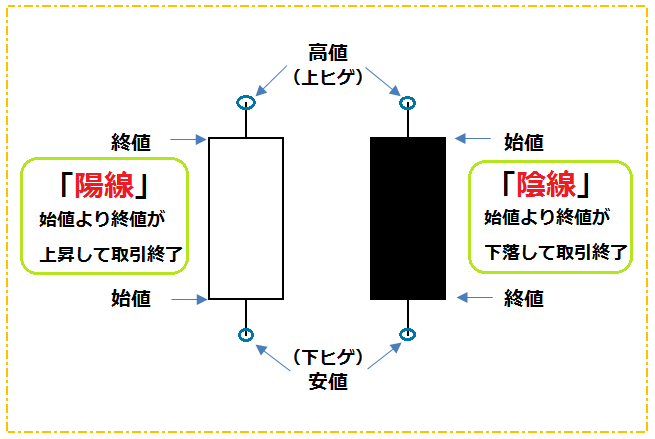

”株価チャート”と言っても何種類か有るのですが、今回のシンジケートカバー取引の分析に用いているのは「ローソク足チャート」です。株価の値動きを表す形状が「ろうそく」に似ている事から「ろうそく足」と名付けられたようです。

ろうそく足チャートでは、ある一定期間(1日「日足」・1週間「週足」・1ヶ月「月足」など)の始値、終値、高値及び安値の4つの株価がひと目で分かるようになっています。

ろうそく足の見方を図にすると以下のようになります。

- 始値・・・一定期間において最初に付けられた株価

- 終値・・・一定期間において最後に付けられた株価

- 高値・・・一定期間において最も高かった株価

- 安値・・・一定期間において最も安かった株価

- 陽線・・・一般的に白抜きで表され、一定期間において株価が上昇した事を表す

- 陰線・・・一般的に黒で塗りつぶされ、一定期間において株価が下落した事を表す

- 上ヒゲ・下ヒゲ・・・ろうそく本体から突き出た線の部分(高値・安値を表す)

こういった事を踏まえて、シンジケートカバー取引による株価への影響について見ていきましょう。なお、株価チャートに出来高も重ねて分析しています(出来高とは、一定期間における株式の売買数量の事です)。

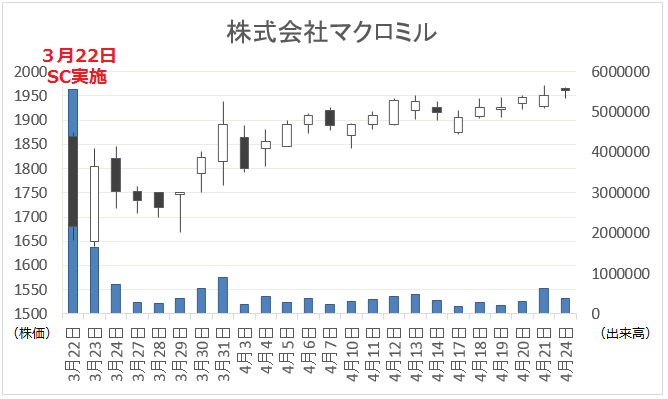

■株式会社マクロミル(3978)の場合

・シンジケートカバー取引(SC取引)に関する情報

| 買付日 | 買付数量 | 買付価格 |

|---|---|---|

| 3月22日 | 1,818,500株 | 1,830円~1,867円 |

| OA売出し数量 | GS行使数量 | SC・GS期限 | 報告書提出日 |

|---|---|---|---|

| 1,818,500株 | 0株 | 4月14日 | 3月27日 |

マクロミルの場合では、上場初日の3月22日にOS売出し株数1,818,500株全てに対してシンジケートカバー取引が行われました。それでも大陰線を描いています。3月22日における各株価は以下の通りです。

- 始値・・・1,867円(初値)

- 終値・・・1,680円

- 高値・・・1,874円

- 安値・・・1,651円

このようにシンジケートカバー取引の実行日は、株価が187円下がって取引を終了・・・。

また、3月27日にシンジケートカバー取引完了報告書が提出された後には、「証券会社によるシンジケートカバー取引がもう行われない」という情報が影響したためか、小さな陰線を描いています。

ただし、その後は株価が大きく下落する事はなく、堅調に推移しています。

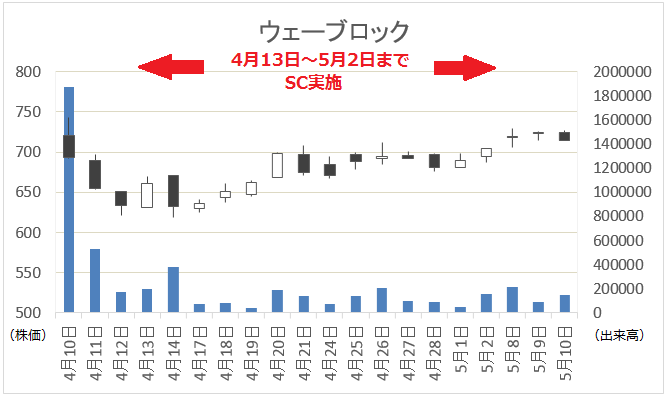

■ウェーブロックホールディングス株式会社(7940)の場合

・シンジケートカバー取引(SC取引)に関する情報

| 買付日 | 買付数量 | 買付価格 |

|---|---|---|

| 4月13日 | 37,400株 | 631円~669円 |

| 4月14日 | 54,700株 | 621円~671円 |

| 4月17日 | 16,700株 | 626円~640円 |

| 4月18日 | 15,800株 | 637円~661円 |

| 4月19日 | 8,000株 | 647円~664円 |

| 4月20日 | 28,900株 | 669円~697円 |

| 4月21日 | 17,800株 | 671円~697円 |

| 4月24日 | 15,000株 | 668円~692円 |

| 4月25日 | 20,800株 | 680円~697円 |

| 4月26日 | 12,600株 | 688円~697円 |

| 4月27日 | 16,700株 | 693円~697円 |

| 4月28日 | 22,500株 | 676円~697円 |

| 5月1日 | 8,000株 | 681円~697円 |

| 5月2日 | 10,700株 | 688円~697円 |

| OA売出し数量 | GS行使数量 | SC・GS行使期限 | 報告書提出日 |

|---|---|---|---|

| 780,000株 | 494,400株 | 5月2日 | 5月8日 |

ウェーブロックホールディングス株式会社の場合では、4月13日から5月2日までの14営業日に渡って、シンジケートカバー取引が小刻みに行われました。総買付株数は285,600株です。

上場日からシンジケートカバー取引が行われる4月13日までは3日連続で株価は下落していましたが、シンジケートカバー取引が開始されてからは、陰線を描く日があるものの、全体的には堅調に推移しています。

また、ウェーブロックの場合でもシンジケートカバー取引完了報告書による株価への影響はあまり無かったように思えます。

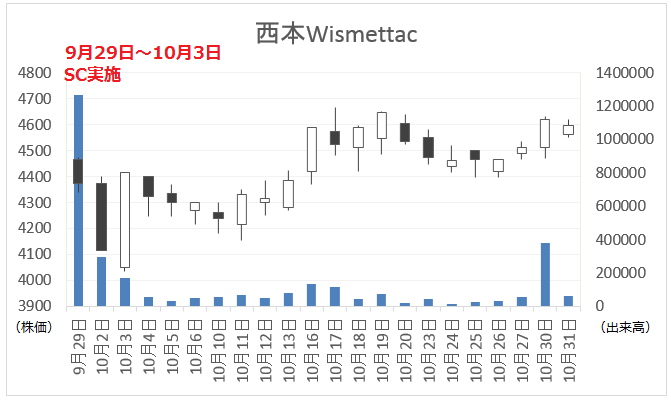

■西本Wismettacホールディングス(9260)の場合

・シンジケートカバー取引(SC取引)に関する情報

| 買付日 | 買付数量 | 買付価格 |

|---|---|---|

| 9月29日 | 434,300株 | 4,345円~4,465円 |

| 10月2日 | 105,000株 | 4,155円~4,375円 |

| 10月3日 | 5,800株 | 4,060円~4,070円 |

| OA売出し数量 | GS行使数量 | SC・GS期限 | 報告書提出日 |

|---|---|---|---|

| 555,000株 | 9,900株 | SC:10月23日 GS:10月26日 | 10月27日 |

「約40万株の買付が行われた9月29日」と「約10万株の買付が行われた10月2日」には大陰線を描いています。一方、5,800株の買付しか行われなかった10月3日には大陽線を描いています。

10月3日の出来高が約17万株だったので、シンジケートカバー取引による売買は割合にして約3%。そのため、大陽線を描いた要因が当日のシンジケートカバー取引にあるとは考えにくいです。

その後、株価は堅調に推移しています。また、西本Wismettacホールディングスの場合においても、シンジケートカバー取引完了報告書による株価への影響はほぼ無かったように思えます。

さて、2017年にシンジケートカバー取引が実施された3銘柄について、上場後約1ヶ月間の株価の分析を行いました。その結果、以下のような傾向が見えてきます。

- シンジケートカバー取引の実施日には、株価の下支え効果は表に現れにくい(*)

- シンジケートカバー取引の実施後、株価は堅調に推移する傾向がある

- シンジケートカバー取引完了報告書は、株価にそこまで大きな影響を与えない

やはりポイントはシンジケートカバー取引実施後の株価の推移です。シンジケートカバー取引を行う事によって、一定量の売り注文を捌き、その後の売り圧力を弱める事になります。そのため、実施後の株価は堅調に推移する傾向にあるのでしょう。

あくまで傾向ですので、その他の要因による影響を受けてシンジケートカバー取引が行われても株価が続落する場合もあります。ただ今回のシンジケートカバー取引の分析結果からも分かるように、一般的に言われている下支え効果(株価の安定操作)は、ある程度発揮されると考えていても良いかもしれませんね。

まとめ

今回はシンジケートカバー取引について解説してきました。内容を簡単にまとめると以下のようになります。

- シンジケートカバー取引は、オーバーアロットメントにより売り出される株式を返済する為に行われる市場での買付取引

- 市場価格がグリーンシューオプションの行使価格未満になった場合に実施される

- 安定操作による株価の下支え効果がある

- 安定操作は原則禁止だが、例外的に認められている

ここ最近は、公募割れを起こすIPO銘柄が少なく、シンジケートカバー取引が行われるケースは稀です。しかし、ゼロではありません。公募割れ銘柄を掴んでしまった時に備えて、シンジケートカバー取引についてしっかりと理解しておきましょうね。