IPO投資においてもよく耳にする「グリーンシューオプション」。証券会社の用語説明を読んでもいまいち理解できない、という人が多いのではないでしょうか。

「そもそもグリーンシューオプションって何なのか?」

「どういった時にグリーンシューオプションを行使するのか?」

「2つの方法が有るみたいだけど、何が違うのか?」

そこで今回は、グリーンシューオプションについて色々と解説していきたいと思います。

が、その前に!

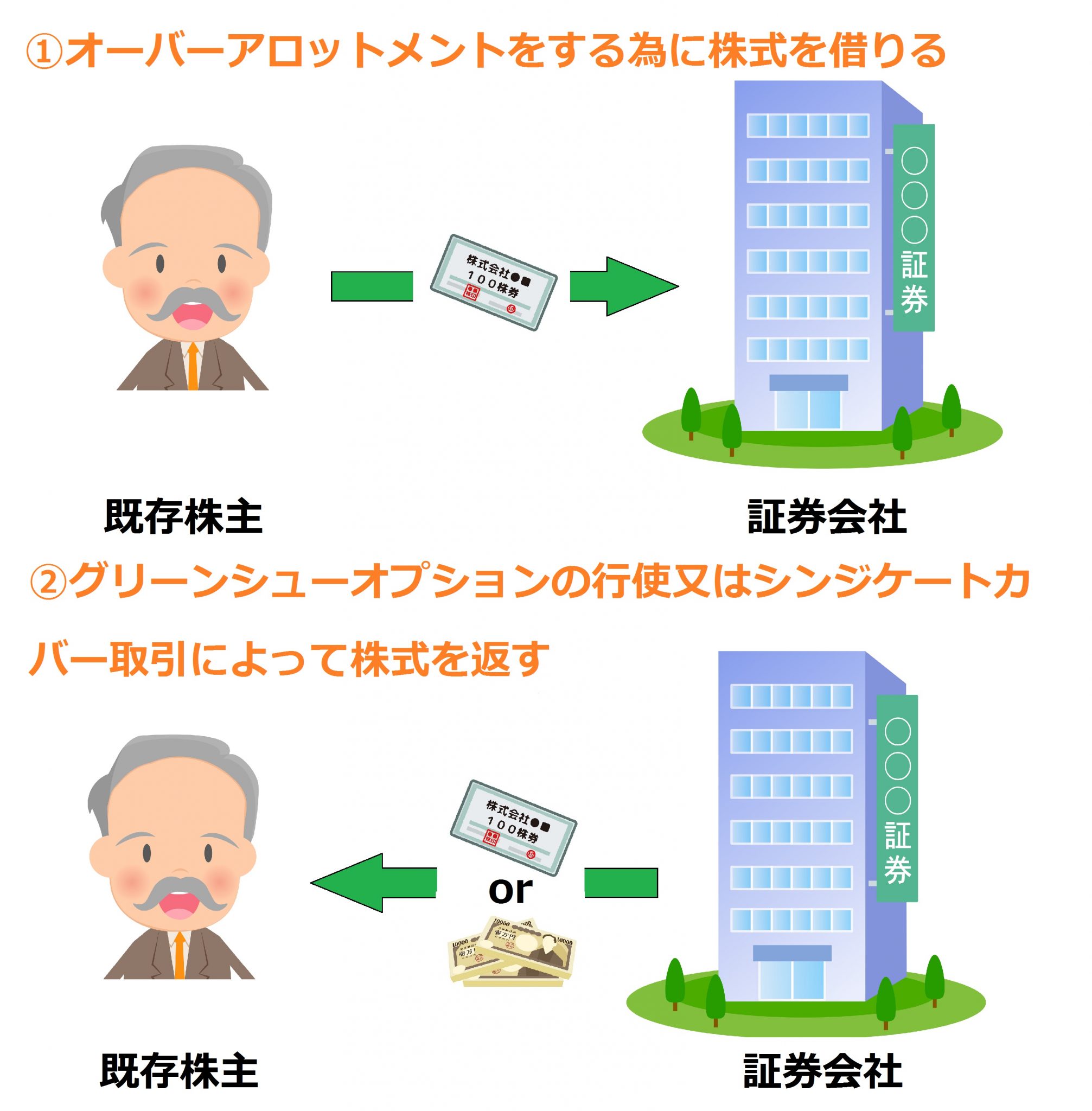

オーバーアロットメント及びシンジケートカバー取引についてはご存知でしょうか?

なぜこのような事を聞くかというと、オーバーアロットメントとは既存株主から株式を借りて、予定していた発行・売出し株数に追加して売出しを行う制度であり、その借りた株式を返済するために行われるのがグリーンシューオプション及びシンジケートカバー取引だからです。

つまり、グリーンシューオプションは単独で存在しているわけではなく、特にオーバーアロットメントが実行される一連の流れの中の一部の取引となっているんです。

そのため、グリーンシューオプションを理解する上では、まずオーバーアロットメントを理解する事が重要になります。そして、株式の返済取引を選択する際の別の手段である「シンジケートカバー取引」についても理解する必要があります。

今回の記事はグリーンシューオプションを主題においたものですので、オーバーアロットメント及びシンジケートカバー取引について分からない事が有るという人は、以下の記事を参考にしてください。

それではグリーンシューオプションの解説を始めていきたいと思います。

グリーンシューオプションとは

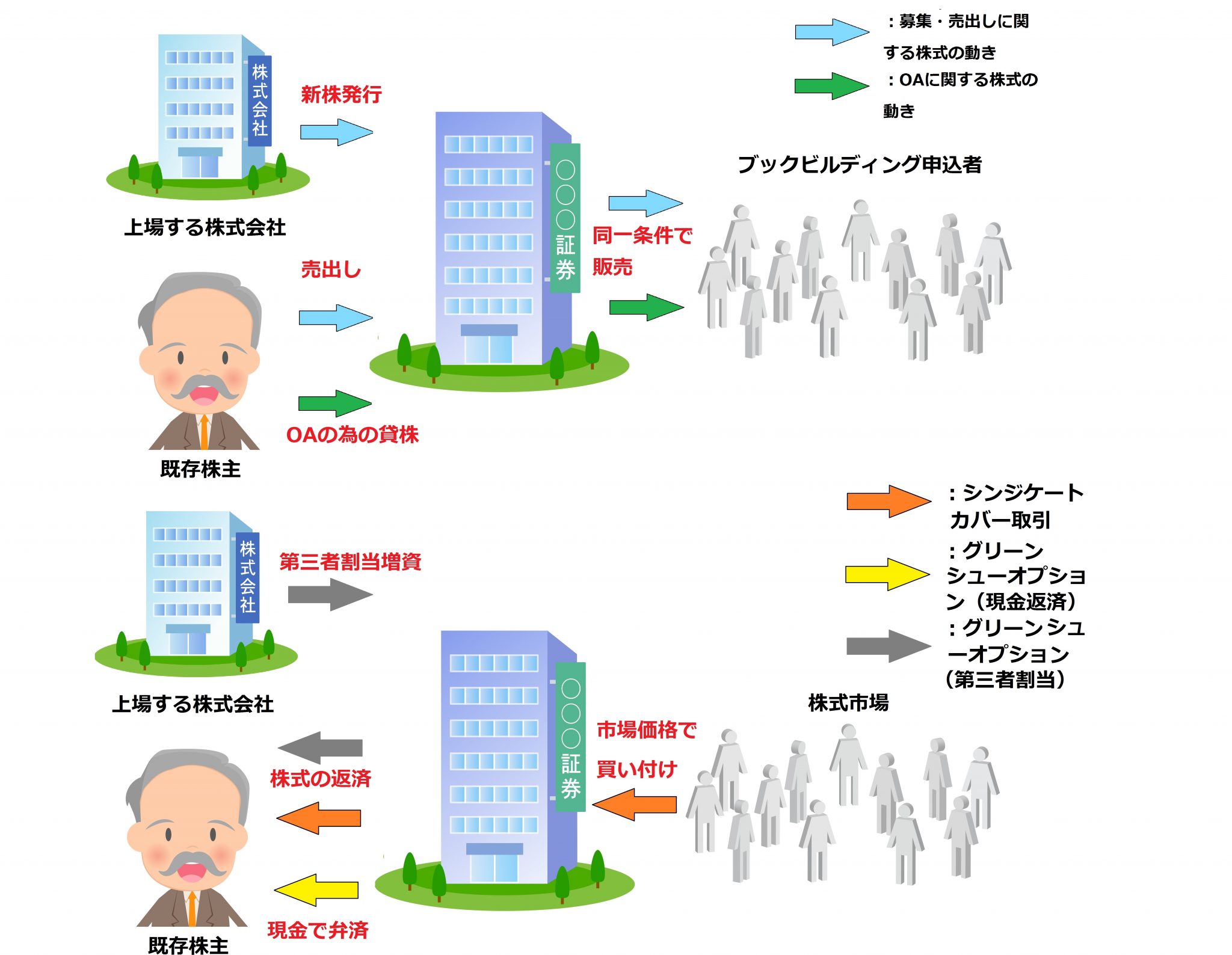

グリーンシューオプションとは、主幹事証券会社が募集・売出しを引き受けた時と同一の価格で当該企業又は株式を貸した株主から株式を取得できる権利の事です。権利を行使する事によって、冒頭で触れたオーバーアロットメントをする為に借りた株式の返済に充てます。

そして、グリーンシューオプションの権利には2つの種類があります。「第三者割当増資」と「現金弁済」です。それぞれについて図解付きで説明していきますね。

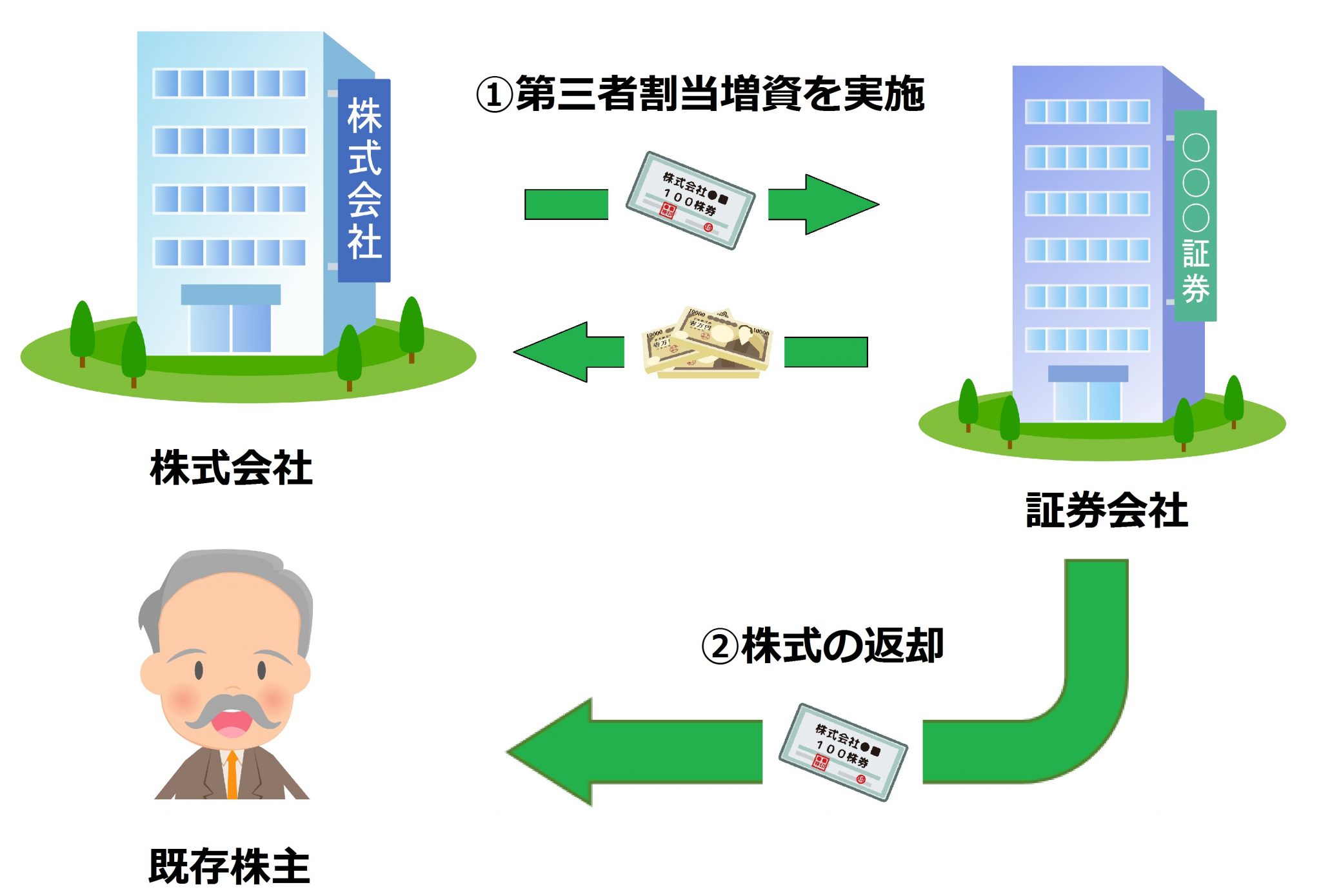

【図解】① 第三者割当増資

まず第三者割当増資とは、特定の人に対して新株(自己株式の場合もある)を発行して割り当てる増資方法です。グリーンシューオプションの場合では、主幹事証券会社に対して第三者割当を受ける権利が付与されている事になります。

グリーンシューオプションを行使した時の「株式」と「お金」の動きは以下の通りです。

証券会社がグリーンシューオプションを行使すると、まず株式会社は新株(会社自体が保有する自己株式の場合も有る)を発行し、当該証券会社に株式を割り当てます。そして、証券会社は割り当てられた株式を既存株主へ返却します。

これがグリーンシューオプションの第三者割当増資が行われた場合の一連の流れです。最後に、この取引によって変動する数値をまとめておきますね。

- 上場企業の資本・・・増加

- 発行済株式総数・・・増加

- 株式を貸し出した既存株主の保有株数・・・不変

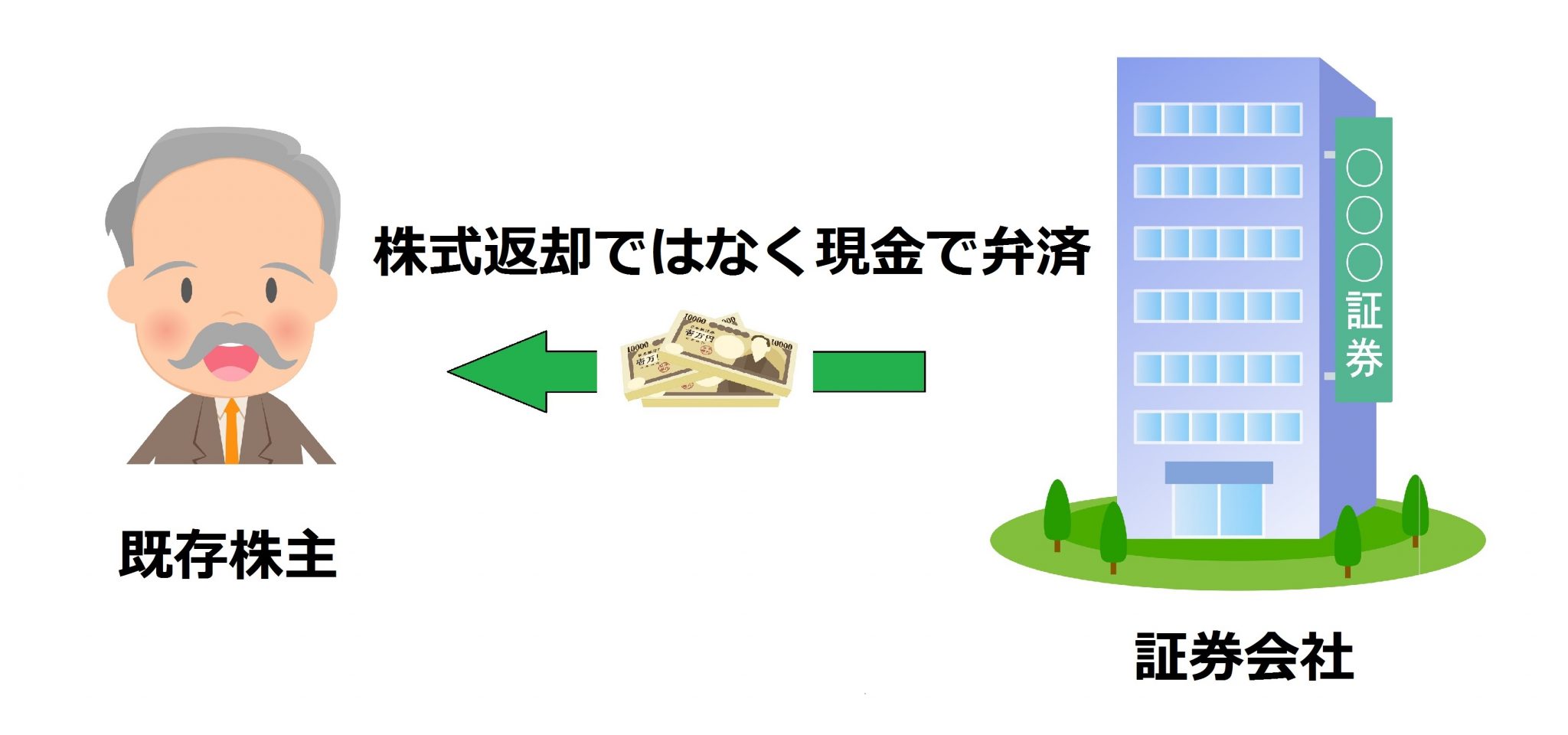

【図解】② 現金弁済

現金弁済とは、文字通り、株式を借りた株主に対して、株式ではなく現金で弁済する方法です。この場合、グリーンシューオプションを行使すると、株式に異動はなく、お金だけが動く事になります。図で表すと以下の通りです。

この取引に関しても変動する数値をまとめておきましょう。

- 上場企業の資本・・・不変

- 発行済株式総数・・・不変

- 株式を貸し出した既存株主の保有株数・・・減少

【事例紹介】グリーンシューオプションの権利内容

ここまでグリーンシューオプションの概要について見てきましたが、もう少し理解を深めるために、事例を交えてグリーンシューオプションの権利内容(行使価格・行使期限・対象株数)について見ていきましょう。

今回事例として利用するのは、2017年10月25日に上場した「シルバーライフ(9262・マザーズ)」です。このIPO銘柄では、主幹事証券会社である「みずほ証券」に対して、以下のようなグリーンシューオプションの権利が付与されました(公募価格は2,500円)。

| 項目 | 内容 |

|---|---|

| 行使価格 | 2,300円 |

| 行使期限 | 2017年11月13日 |

| 対象株数 | 97,500株 |

グリーンシューオプションの行使価格は公募価格よりも必ず低い価格設定になっているので、証券会社は必ず得をするようになっています。事例の場合だと、公募価格と行使価格の差額200円が1株当たりの利益となり、みずほ証券は権利を行使すれば1,950万円の利益を獲得する事になります。

権利を行使する期限はあるの?

グリーンシューオプションを行使する期限は、募集又は売出しの購入申込期間終了日の翌日から最長30日間です。「有価証券の引受け等に関する規則」に以下のように規定されています。

第29条3項 前項のオーバーアロットメントを行う引受会員が付与を受けるグリーンシューオプションの行使期間及び当該引受会員が行うシンジケートカバー取引の実施期間は、当該株券等の募集又は売出しの申込期間の終了する日の翌日から最長30日間とする。

ただし、IPOの場合は上場日の前日までは、以下に規定されているように権利を行使できません。

同第29条4項 新規公開に際して行う株券等の募集又は売出しにおいては、当該新規公開の日の前日まではグリーンシューオプションの行使及びシンジケートカバー取引を行うことができない。

そのため、上場日の前日と購入申込期間終了日とのズレが2、3日有る事が多いので、上場日からおよそ27日後がグリーンシューオプションの行使期限となるでしょう。

ただし、主幹事証券会社と上場企業又は株主との間でそれよりも短い期間を設定する事も可能です。事例のシルバーライフの場合では、約20日間という行使期限が設定されていました。

なお、グリーンシューオプションの行使期限は、目論見書の【募集又は売出しに関する特別記載事項】に記載されています。以下の部分ですね。

(出典:みずほ証券「シルバーライフの目論見書」)

(出典:みずほ証券「シルバーライフの目論見書」)

対象株数に上限はあるの?

グリーンシューオプションを行使できる対象株数の上限についても「有価証券の引受け等に関する規則」に以下のように規定されています。

第29条 株券等の募集又は売出しに際して、引受会員が行うオーバーアロットメントの合計数量は、当該募集又は売出しの国内における予定数量の15%を限度とする。なお、募集及び売出しを同時に行う場合における当該合計数量は、当該募集及び売出しの国内における予定数量の合計の15%を限度とする。

2項 オーバーアロットメントを行う引受会員が付与を受けるグリーンシューオプションの数量は、当該引受会員が行う予定のオーバーアロットメントの数量と同じとする。ただし、株券等の募集又は売出しの結果、実際に当該引受会員が行うオーバーアロットメントの数量が当初予定していた数量に満たない場合、グリーンシューオプションの数量を減少させることを要しない。この場合、行使できるグリーンシューオプションの数量は実際に当該引受会員が行うオーバーアロットメントの数量を上限とする。

長々と書いてますが、簡潔にまとめると「グリーンシューオプションを行使できる上限株数はオーバーアロットメントによる売出し株数と同じ」という事になります。

そして、オーバーアロットメントの上限が募集及び売出し予定株数の15%となっているので、グリーンシューオプションの上限も同じく15%となります。

市場価格によってはグリーンシューオプションを行使しない場合もある

前述したように、グリーンシューオプションは主幹事証券会社が必ず儲かるように行使価格が設定されています。事例のシルバーライフの場合だと、全対象株数に対して権利を行使すれば約2,000万円の利益を獲得できます。

しかし、それでも証券会社はグリーンシューオプションの一部又は全部を行使しない場合が有るんです。

その理由は、もう1つの株式を返済する為の手段「シンジケートカバー取引」を行った方が利益額が大きくなる場合が有るからです。

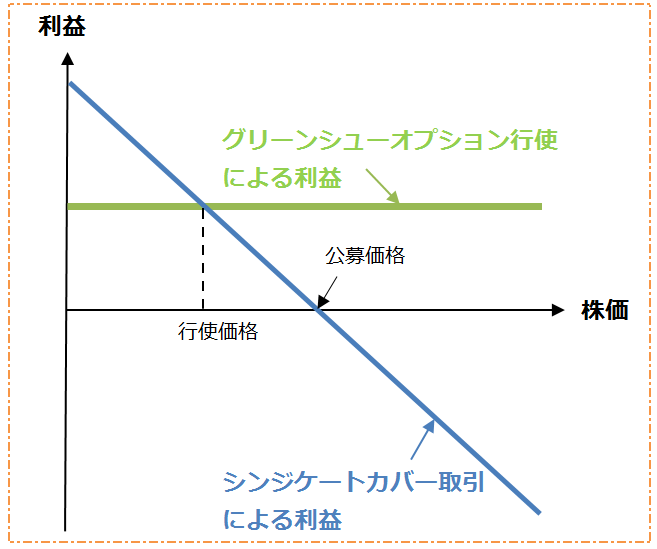

シンジケートカバー取引とは、上場後、主幹事証券会社が自己の計算によって行う市場からの買い付けです。もちろん、株式の購入価格は市場価格です。この取引における利益は「公募価格-市場価格」で計算されます。

そろそろピンとキタ人もいるかもしれませんね。そうなんです、市場価格がグリーンシューオプションの行使価格未満であればシンジケートカバー取引の方が利益額が大きくなるんです。

グラフでグリーンシューオプションとシンジケートカバー取引の利益の推移を見てみましょう。

どうですか?市場価格が下がれば下がるほど、シンジケートカバー取引の利益額が大きくなっているのが分かると思います。

以上の事をまとめると、証券会社の取る選択は以下のようになります。

- 市場価格がグリーンシューオプションの行使価格より高い場合・・・証券会社はグリーンシューオプションを行使

- 市場価格がグリーンシューオプションの行使価格より低い場合・・・証券会社はシンジケートカバー取引を実行

そのため、確実に利益を得られるグリーンシューオプションを行使しない場合があるんですね。

【株式の希薄化】グリーンシュ-オプション行使による株価への影響

グリーンシューオプションの「第三者割当増資」と「現金弁済」のうち、新株が発行される「第三者割当増資」では発行済株式総数が増加するので、株式の希薄化が起こります。

グリーンシューオプション行使による株式の希薄化は、株価に以下のような影響を及ぼす可能性が有ります。

- 短期的な視点・・・株価が下がる

- 長期的な視点・・・株価が上がる

”短期的な視点”とはグリーンシューオプションを行使する前後の時期を指します。1株当たりの価値が低下、つまり投資指標の悪化を招くので、売り圧力が強まり株価が低下する可能性があります。

一方、”長期的な視点”とは、「将来的に」といった意味合いであって、明確な時期を指すものではありません。図解で見たように、第三者割当増資が行われると企業に資本として資金が払い込まれます。当然その資金は企業の為に使われ、成長に繋がり、ゆくゆくは株価に反映される可能性があります。

このように、グリーンシューオプション行使による第三者割当増資が行われた場合の株価の動きには、2つの側面があります。IPO株への投資期間によって影響の受け方が変わってくるので、知識として覚えておきましょう。

まとめ

オーバーアロットメントにより売出した株式を返済するために上場予定企業から証券会社に付与される権利「グリーンシューオプション」について紹介してきました。簡単にまとめると、以下のようになります。

- グリーンシューオプションの種類・・・「第三者割当増資」と「現金弁済」

- グリーンシューオプションの上限・・・オーバーアロットメントと同数

- グリーンシューオプションの返済期限・・・上場後約30日

- グリーンシューオプションの株価への影響・・・短期的には下落・長期的には上昇(あくまで可能性)

冒頭でも書いたように、グリーンシューオプションはオーバーアロットメントの一連の流れの中で行使されるものです。そのため、グリーンシューオプションだけでなく、オーバーアロットメント及びシンジケートカバー取引についてもしっかりと理解しておきましょう。