IPOのブックビルディングに申し込むにあたって、色んな指標を分析しますよね。その指標の中で重要と言われるのが「吸収金額」です。資金調達額と言われる事もあります。

ただIPO初心者の中には「そもそも吸収金額って何?」「吸収金額ってどうやって計算するの?」といった疑問を持っている人もいるでしょう。

また、吸収金額の基本的な事は分かっていても、分析する上で「吸収金額が何億円ならどうなのか?」などの見方が分からない人もいると思います。初値との関係が気になる人も多いでしょう。

そこで今回は、IPO投資における重要指標である「吸収金額」について説明していきたいと思います。

IPOの吸収金額とは

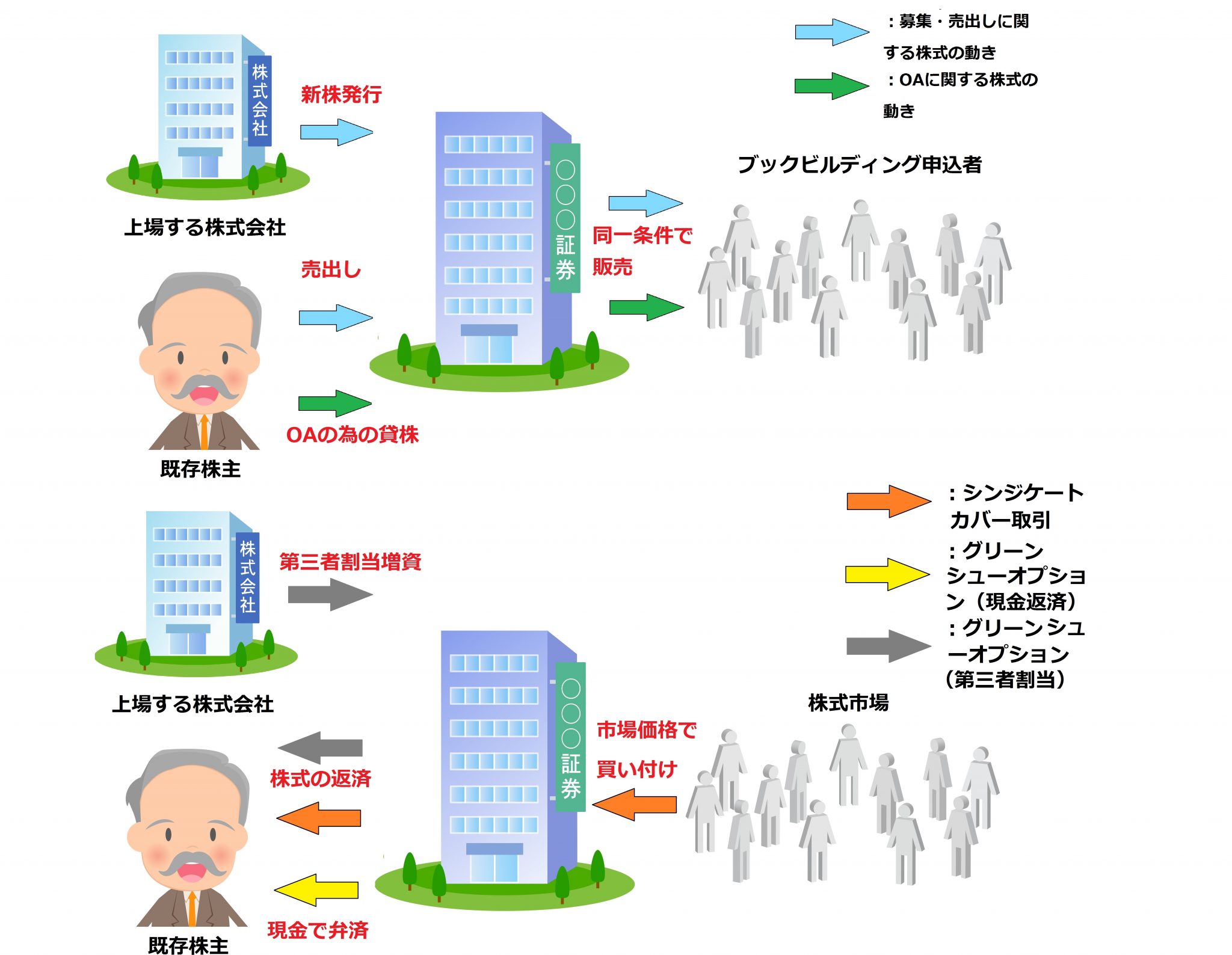

IPOにおける吸収金額とは、新規上場会社がIPOによって市場から調達する資金の総額の事を指します。

市場といっても、IPOに当選した人や裁量配分を受けた人たちの事です。その人たちが支払う金額の合計が吸収金額になります。

吸収金額の計算方法

吸収金額の計算方法は以下の通りです。

■公開価格について

公開価格は、ブックビルディングに参加して当選した人などに販売される時の価格です。この価格に公開株数を乗じる事によって吸収金額が求められます。

なお、ブックビルディングに申し込む段階では公開価格はまだ決まっていないので、分析の際には「想定価格」や「仮条件の価格」などが用いられます。「想定価格ベースの吸収金額」などという表現がされているのはそのためですね。

■公開株数について

公開株数は、公募株式と売出株式(オーバーアロットメント分も含む)の合計です。

- 公募株式・・・新たに発行される株式

- 売出株式・・・既存株主が所有する株式

オーバーアロットメントとは簡単に言うと”追加の売出し”のことで、主幹事証券会社が既存株主から一時的に借りてきた株式を売り出します。詳細は下記記事で書いていますので、そちらをご確認下さい。

■吸収金額計算例

簡単な具体例を挙げて、計算練習をしてみましょう。

公募株数:40万株

売出株数:20万株

オーバーアロットメント:9万株

上場前発行済株数:100万株

吸収金額は公開価格に公開株数を乗じる事によって求めるので、公開価格1,000円×公開株数69万株(公募株数40万株と売出株数20万株とオーバーアロットメント9万株の合計)=6.9億円となります。

なお、上場前発行済株数は、文字通り上場前に既に発行されている株式数の事を指し、吸収金額の計算において使用する事はありません。ちなみに、時価総額を計算する時などに用いるので、参考として覚えておきましょう。

さらに時価総額について1つ付け加えると、上場後の発行済株式数は上場前の発行済株式数に公募株数のみを加算して求めます。売出しとオーバーアロットメントは、既存株主が保有している株式(発行済株式)から行われるためです。

吸収金額とIPOの初値(騰落率)の関係を分析

さて、吸収金額の定義や計算方法が分かったところで、「吸収金額と初値(騰落率)の関係」について見ていきましょう。

結論を先にいうと、吸収金額と初値(騰落率)の間には以下のような関係があります。

- 吸収金額が少ないほど、初値(騰落率)は高騰する

- 吸収金額が多いほど、初値(騰落率)は高騰しない(公募割れの可能性も)

もちろん、吸収金額だけで初値の動向を断定する事はできませんが、両者には上記のような関係があるので、IPO銘柄を分析する際は参考にしてください。

では、実際に上場した銘柄についてさきほどの関係が本当に成り立っているのかを確認しておきましょう。

吸収金額別の初値の結果(2018年)

2018年に上場したIPO銘柄を吸収金額別に分けて、それらの平均初値騰落率がどうなっているのかを分析してみました。それが以下の表です。

| 吸収金額 | 平均初値騰落率 | 件数 |

|---|---|---|

| 10億円未満 | 194.97% | 27件 |

| 10億円~50億円 | 104.16% | 22件 |

| 50億円~100億円 | 25.69% | 3件 |

| 100億円以上 | 12.73% | 9件 |

| 全体 | 127.01% | 61件 |

吸収金額が10億円未満であった銘柄は27件あり、それらの平均初値騰落率はなんと194.97%となっています(価格としては約3倍になっているという事です)。全体の平均初値騰落率を大きく上回っている事が分かりますね。

そして、吸収金額が大きくなるにつれ、平均初値騰落率は小さくなっていきます。

また、吸収金額が大きくなると、公募割れを起こす可能性も大きくなってきます。以下の表は、2018年に上場した銘柄のうち「初値>公開価格」とならなかった銘柄の一覧です。

| 銘柄 | 騰落率 | 吸収金額 |

|---|---|---|

| ワールド | -5.00% | 536億円 |

| SBIインシュアランス | 0.00% | 141億円 |

| ナルミヤ | -3.78% | 93億円 |

| キュービーネット | -6.00% | 253億円 |

| 信和 | -3.83% | 158億円 |

2018年には「初値>公開価格」とならなかった銘柄は5件ありましたが、いずれも吸収金額が大きかった事が分かります。

結論:小型のIPO案件ほど初値が高騰!大型IPOは要注意!

分析結果をまとめると、吸収金額が10億円未満である小型のIPO案件は初値が高騰する可能性が高くなります。

さきほどのデータは平均値ですから、中にはびっくりするぐらい初値が高騰した銘柄もあります。たとえば、HEROZ(初値騰落率:988.89%)やアジャイルメディアネットワーク(同:415.67%)などです。

このように小型のIPO案件から一撃で大きな利益を狙える銘柄が生まれてくるので、目安として吸収金額が10億円未満の銘柄が上場してくる事があれば積極的に抽選に参加していきましょう。

一方、吸収金額が100億円を超えてくる大型IPOは、初値が上昇しにくい上に公募割れを起こす可能性があります。こうした銘柄に対しては十分注意するようにしてください。

なお、吸収金額以外にもIPO銘柄を分析する指標はたくさんあります。吸収金額だけで投資の判断を下す事がないようにしてくださいね。

なぜ吸収金額がIPOの初値に影響を与えるのか?

では、なぜ吸収金額がIPOの初値に影響を与えるのでしょうか?その理由は、吸収金額が需給バランスと密接に関係しているからです。

吸収金額の計算方法をもう1度思い出してください。「公開価格×公開株数」でしたよね。この事から、以下の関係が成り立ちます(公開価格の影響も多少受けますが)。

- 吸収金額が少ない⇒公開株数が少ない

- 吸収金額が多い⇒公開株数が多い

公開株数が少ないと、上場日に売ろうとする人(供給)も少なくなります。供給量が少なくなる分、買いたい人(需要)が圧倒的に多くなり、需給が一致するまで気配が切り上げられてものすごい高値で初値が決まります。

一方、公開株数が多いと、上場日売ろうとする人(供給)も多くなります。供給量が多くなる分、買いたい人(需要)とのバランスがすぐに一致して高騰せずに初値が決まります。供給量が圧倒的に多ければ、公募割れという結果になります。

つまり、吸収金額は上場日における株式の供給量を表し、その多寡によって需給バランスが影響を受け、結果初値にも影響を与える事になるんです。

【注意】既存株主のロックアップ内容は要チェック

注意してほしいのは、吸収金額だけが上場日における株式の供給量を表すわけではない点です。新規に上場する株式会社には既存株主が存在します。彼らも上場日を迎えれば保有する株式を売却する事ができます。

売りに出されれば、当然供給量が増えるので初値上昇を抑制する要因になります。

ただし、既存株主が上場日以後に大量の株式を売却すると、需給バランスが悪化するので、売却規制である「ロックアップ」がかかっています。

ロックアップがかかっている既存株主は、基本的に定められた条件をクリアしない限り、株式を売却する事はできません。条件というのは株価(例:株価が公開価格の1.5倍)だったり、期間(例:上場日後90日間経過)だったりします。

そのため、安心といえば安心なのですが、全ての既存株主にロックアップがかかっているわけではありませんし、ロックアップの内容によっては上場日に条件をクリアしてしまう事もあります。

なので、吸収金額だけで需給状況を判断するのではなく、既存株主のどれだけの株式に対してどのようなロックアップがかかっているのかもチェックするようにしてください。

まとめ

今回はIPO投資における吸収金額について解説しました。

吸収金額はIPOの投資スタンスを決める重要な指標となるので、必ずチェックするようにしてくださいね。

・吸収金額100億円超の大型IPOは慎重に!